Update2025.09.01 월

NH투자증권은 11일 롯데케미칼(011170)에 대해 중국 및 한국 산업 구조조정에 따른 단기 수혜는 제한적이고 흑자 전환 시점도 예상보다 지연될 것이라며, 투자의견 ‘중립’과 목표주가 7만1000원을 유지했다. 롯데케미칼의 전일 종가는 6만2500원이다.

조현렬 NH투자증권 애널리스트는 “2분기 영업손실 2449억원으로 컨센서스(-1698억원) 및 당사 추정치(-1981억원)를 하회했다”며 “기소초재(올레핀, 아로마틱, LC Titan 및 LC USA) 영업손실은 -2162억원으로 대산공장 정기보수, 원재료 하락에 따른 부정적 재고 효과와 LC USA 가동 차질 영향으로 전분기대비 1085억원 확대됐다”고 전했다.

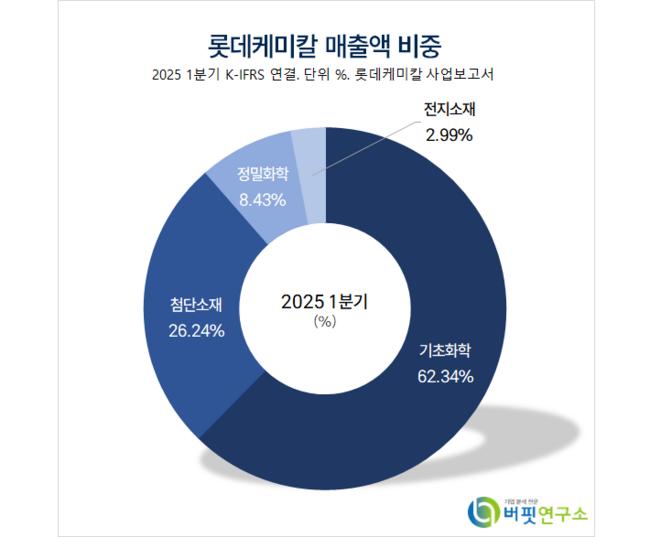

롯데케미칼 매출액 비중. [자료=버핏연구소]

롯데케미칼 매출액 비중. [자료=버핏연구소]

조현렬 애널리스트는 “첨단소재 영업이익은 560억원으로 관세 불확실성에 따른 전방 수요 둔화로 전분기대비 54% 감소, 롯데정밀화학 영업이익(87억원; -54%QoQ)은 정기보수 영 향으로 감소”며 “롯데에너지머티리얼즈 영업이익은 -311억원(영업이익률 -15%)으로 주요 고객향 판매가 증가했으나 여전히 낮은 가동률로 적자가 지속됐다”고 밝혔다.

조 애널리스트는 “3분기 영업손실 1219억원으로 컨센서스(-649억원)를 하회할 것”이라며 “기초소재 영업손실 1070억원(전분기대비 1092억원 축소)으로 전분기 정기보수 영향이 소멸되며 적자가 축소되고 첨단소재 영업이익 465억원(전분기대비 -17%)으로 상호관세 발표 후 수요 둔화 지속으로 수익성이 추가 하락할 것”으로 예상했다.

끝으로 “최근 중국 산업 구조조정 및 한국 화학 산업 구조조정에 대한 롯데케미칼 수혜 기대감이 고조되나 실질적 수혜는 제한적일 것”이라며 “중국은 정유 수요 부진을 화학 공급 확대로 대체 하려하며 한국 화학 산업 구조조정은 진행된다 해도 실질적 매각이 아닌 합작법인 형태로 예상되기에 단기 펀더멘털 영향이 제한적일 것”으로 판단했다.

롯데케미칼은 기초화학, 첨단소재, 정밀화학, 전지소재, 수소에너지 영역에서 석유화학 범용제품, 고부가 스페셜티 제품을 생산한다. 최근 영업적자를 해결하기 위해 기초화학 비중을 줄이고 고부가가치 사업을 확대 중이다.

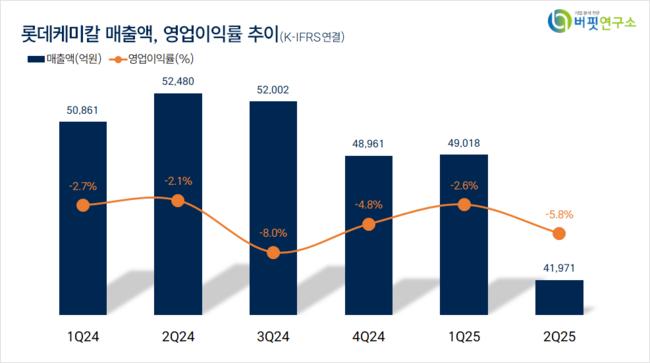

롯데케미칼. 매출액 및 영업이익률. [자료=버핏연구소]

롯데케미칼. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>