Update2025.11.21 금

NH투자증권은 20일 엔씨소프트(036570)에 대해 아이온2 출시에 모멘텀이 소멸해 주가가 14.6% 하락했지만 아직 출시 초기인 만큼 다시 회복될 것이라며, 투자의견 ‘매수’와 목표주가 30만원을 유지했다. 엔씨소프트의 전일 종가는 19만1700원이다.

안재민 NH투자증권 애널리스트는 “아이온2의 출시에 따른 모멘텀 소멸로 지난 19일 주가는 하락했고 같은 날 오후 5시 기준 애플 앱스토어 매출 순위는 한국 7위, 대만 22위”라며 “출시 이틀 정도가 지나면서 구글 앱스토어의 매출 순위에 반영될 예정인데 만약 상위권에 기록되면 현재 우려는 사라질 것”으로 전망했다.

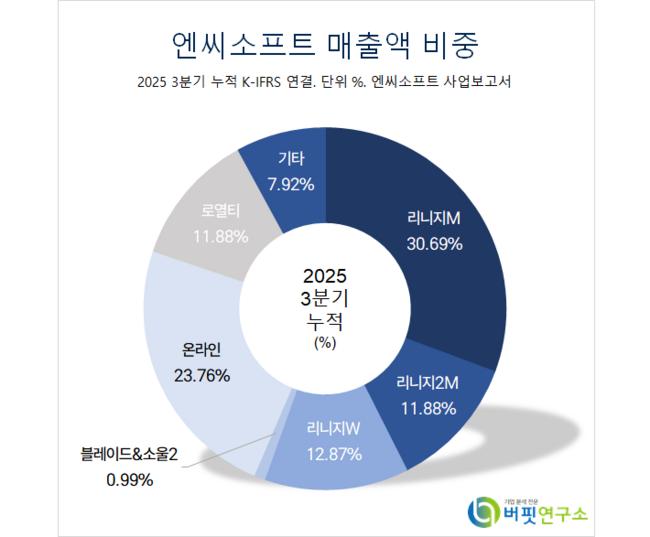

엔씨소프트 매출액 비중. [자료=버핏연구소]

엔씨소프트 매출액 비중. [자료=버핏연구소]

그는 “아이온2의 과금 체계는 멤버십 4만9500원과 데바패스 2500큐나(약 5만3750원)으로 이뤄져 있고 이외에 스킨 관련 커스터마이징 제품이 1만9900원에서 4만9000원으로 구성돼 있다”며 “아이온2의 월간 활성 이용자 수(MAU)가 150만, 급여 분포 비율 25%를 가정할 경우 월 387~570억원(일평균 13~19억원)의 매출이 가능할 것”으로 예상했다.

이어 “4분기 일평균 매출액 25억원(국내 18억원, 대만 7억원), 내년 5946억원(일평균 16억원, 글로벌 포함)일 것”으로 추정했다.

끝으로 “아이온2는 지난 19일 오후 4시 30분부터 사전 캐릭터 선점 이용자들의 캐릭터 접속 에러가 발생해 긴급 점검을 실시했다”며 “일부 유료화 아이템(영혼의서, 전투강화주문서)를 제거하며 스킬 및 데바니온 초기화도 0원으로 내렸고 모바일 유저의 논타겟팅 방식도 스킬 자동 사용으로 보완하는 등 불만에 빠르게 대응하고 있어 우려는 곧 불식될 것”이라고 전했다.

엔씨소프트는 모바일게임 리니지M, 리니지2M, 블레이드&소울2와 온라인게임 리니지, 리니지2를 서비스하는 게임사다. 플랫폼 다변화, 포트폴리오 확장을 추진하며 모션캡쳐, 3D 스캔에 투자하고 있다.

엔씨소프트. 매출액 및 영업이익률. [자료=버핏연구소]

엔씨소프트. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>