Update2026.07.05 일

[버핏연구소=윤승재 기자] DS투자증권은 20일 모나용평(070960)에 대해 운영 실적이 안정적 성장 궤도에 올라선 가운데 2030년까지 이어질 대규모 분양 매출이 장기 성장 기반이 될 것이라며 투자의견 ‘매수’를 유지하고 목표주가 5200원을 제시했다. 모나용평의 전일 종가는 3255원이다.

조대형 DS투자증권 애널리스트는 “3분기 매출액은 481억원으로 전년동기대비 37.1% 증가했지만 영업이익은 45억원으로 55.5% 감소했다”며 “비수기였음에도 운영부문에서 흑자를 기록하며 계절적 변동성이 완화되고 있고, 스키 시즌에 접어들며 객실 판매 정상화에 따른 실적 개선이 기대된다”고 설명했다.

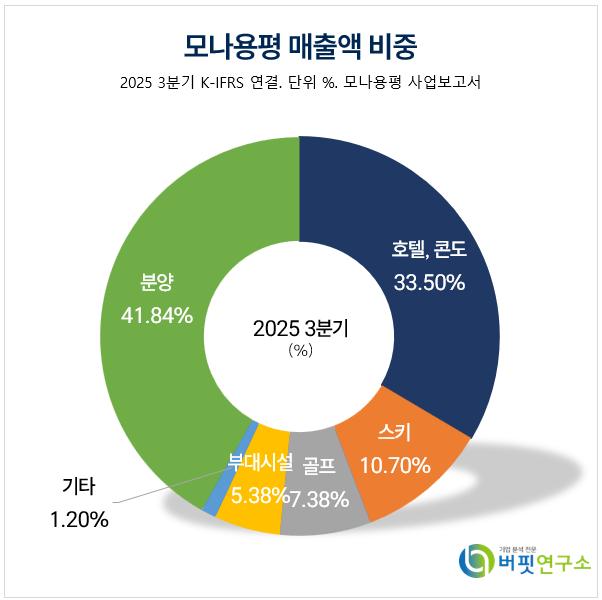

모나용평 매출액 비중. [자료=버핏연구소]

모나용평 매출액 비중. [자료=버핏연구소]

그는 “루송채 분양은 3분기 102억원의 매출과 19억원의 영업이익이 반영되는 등 계획 대비 속도는 다소 늦지만 준공 이후 회복되는 추세이며 연간 1200억원 수준의 분양 매출 가시성이 높다”고 분석했다. 이어 “특히 루송채 이후에도 2030년까지 앙띠뉴·디로커스 등 후속 분양이 이어지며 약 1.4조원의 누적 분양 매출이 예상된다”고 평가했다.

또한 “2026년 선수촌 아파트 인근 2차 부지 착공을 시작으로 용평 단지가 단계적으로 대규모 휴양타운으로 확장되는 그림”이라며 “추가적으로 고창 종합테마파크·강릉 등 외부 지역 진출이 본격화되는 시점에는 운영 매출의 지역 다변화가 가능해 밸류에이션 프리미엄도 기대된다”고 전했다.

끝으로 “현재 주가는 주가순자산비율(PBR) 0.4배로 역사적 저점 수준이며 운영 안정성과 중장기 분양 모멘텀을 감안하면 저평가 상태”라며 “투자의견 매수와 목표주가 5200원을 유지한다”고 덧붙였다.

모나용평은 스키장, 골프장, 워터파크 등 관광·레저 시설과 호텔, 콘도를 통해 리조트 운영 및 분양 사업을 영위하고 있다. 최근 자체 브랜드 스토리와 인터넷프로토콜(IP) 기반의 체험형 콘텐츠, 웰니스 프로그램 등을 기획하여 경쟁우위를 확보하고 있다.

모나용평 매출액 및 영업이익률. [자료=버핏연구소]

모나용평 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>