Update2026.06.05 금

[버핏연구소=이승윤 기자] LS증권은 4일 나이스정보통신(036800)에 대해 지난해 3분기 나이스페이먼츠와 최근 KIS정보통신 합병으로 영업이익이 오르고 있다며, 투자의견 ‘매수’와 목표주가 4만원을 유지했다. 나이스정보통신의 전일 종가는 2만6450원이다.

정홍식 LS증권 애널리스트는 “나이스정보통신(나정통)이 NICE홀딩스가 보유하던 KIS정보통신(키정통) 지분 96.1%를 인수(취득금액 1123억원)한다”며 “이로 인해 나정통 연결 영업이익이 25~30% 증가했다”고 전했다.

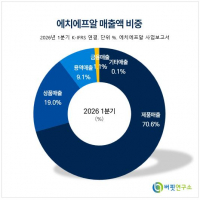

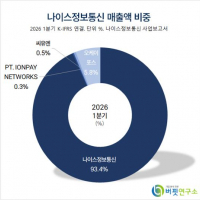

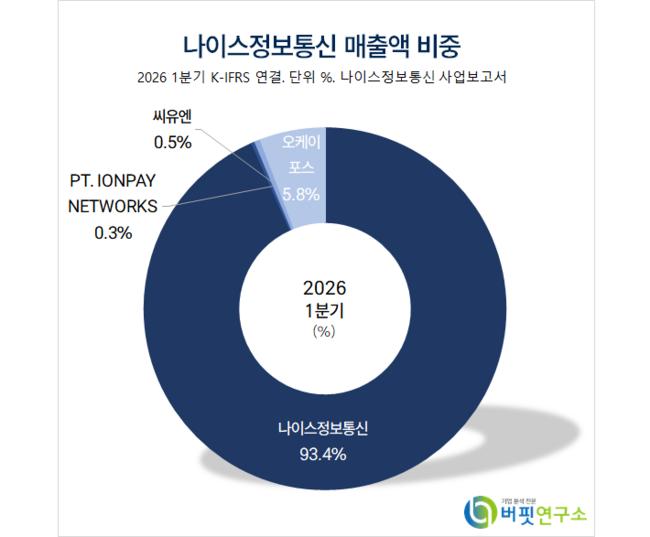

나이스정보통신 매출액 비중. [자료=버핏연구소]

나이스정보통신 매출액 비중. [자료=버핏연구소]

정홍식 애널리스트는 “나정통이 지난해 3분기 나이스페이먼츠 합병 후 조직을 재배치해 영업이익이 오르고 있다(최근 3분기 평균 영업이익 전년동기대비 +53.8%)”며 “이를 고려하면 NICE그룹의 VAN(단말기 결제 대행)·PG(온라인 결제 대행) 사업 시스템을 통합하며 고정 비용 비중을 낮추기 위해서일 것”으로 해석했다.

다만 “VAN 사업 특성상 가맹점에서 2개 이상의 VAN사를 이용하는 경우가 많다”며 “향후 완전 통합보다 지금과 같이 나정통과 키정통 브랜드 2개를 구분해 유지할 것”으로 추정했다.

정 애널리스트는 “올해부터 내년 추정 실적은 인수합병을 반영하지 않은 것으로 향후 인수가 종료되면 수정할 것”이라며 “지난해 키정통 당기순이익을 단순 합산하고 자사주 9% 소각을 반영해 EPS를 산출하면 올해 나정통 PER은 3.7배”라고 밝혔다.

끝으로 “나정통은 자사주 90만주(발행주식수 9%)를 소각하고 추가로 30억원의 자사주를 매입할 계획”이라며 “DPS(주당 배당금)는 2023년 730원, 2024년 810원, 지난해 1100원으로 확대되고 있고 올해부터 2028년까지 DPS를 전년동기대비 10% 이상 증가하는 것을 목표로 삼았다”고 설명했다.

나이스정보통신은 VAN, PG, TRS(사후 면세 환급) 사업을 영위한다. 간편결제, 생체인증 등 신규 결제 시스템을 도입하고 해외 결제수단을 강화하고 있다.

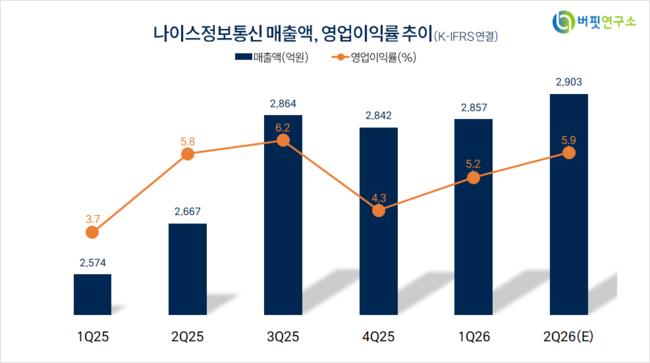

나이스정보통신. 매출액 및 영업이익률. [자료=버핏연구소]

나이스정보통신. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>