Update2026.06.18 목

[버핏연구소=정지훈 기자] IBK투자증권이 17일 삼성물산(028260)에 대해 "지분가치가 순자산가치(NAV)를 끌어올리고, 배당수익이 주주환원 재원으로 전이되며, 본업이 하이테크 투자 사이클을 통해 회복되는 구간으로 판단한다"며 투자의견 '매수'를 유지하고, 목표주가를 62만원으로 '상향'했다. 삼성물산의 전일종가는 49만7000원이다.

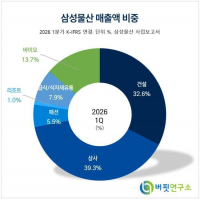

삼성물산 매출액 비중. [자료=삼성물산 사업보고서]

삼성물산 매출액 비중. [자료=삼성물산 사업보고서]

조정현 IBK투자증권 연구원은 삼성물산의 투자포인트는 보유 지분가치 재평가와 주주환원 확대 가능성에서 출발한다고 말했다. 삼성물산은 삼성그룹 핵심 계열사의 지분을 보유하고 있으며, 해당 지분가치는 삼성물산의 NAV의 90% 이상을 차지한다.

조정현 연구원은 "최근 핵심 계열사의 주가 상승으로 보유 지분가치가 확대되고 있다"며 "NAV 재평가 가능성도 높아지고 있다"고 판단했다. 다만 현 시점에서 중요한 것은 단순한 지분가치 상승만이 아니라고 강조했다. 삼성물산은 2026~2028년 주주환원 정책으로 관계사 배당수익의 60~70%를 주주에게 환원하고, 최소 주당배당금(DPS)을 2500원으로 상향했다. 즉 삼성물산의 투자포인트는 NAV 재평가 뿐 아니라, 보유 지분에서 발생하는 현금 흐름이 주주환원으로 전이되는 구조에 있다.

조 연구원은 "이 중 핵심 변수는 삼성전자"라며 "2026년에는 CAPEX 증가 부담이 존재하나, AI 반도체 사이클과 메모리 가격 상승에 따른 이익 개선 폭이 이를 상회할 가능성이 높다"고 언급했다. 따라서 삼성전자의 주주환원 증가가 기대되고, 삼성물산의 배당수익 증가와 NAV 할인율 축소 논리로 연결될 수 있다고 설명했다.

끝으로 그는 "결국 삼성물산의 투자 포인트는 보유 지분가치 재평가, 관계사 배당수익 증가에 따른 주주환원 확대, 그리고 하이테크 투자 사이클에 따른 본업 회복이 동시에 나타날 수 있다는 점"이라고 마무리했다.

삼성물산은 삼성그룹의 지배회사로 건설, 상사, 패션, 리조트, 식음료 사업을 영위하고 있으며, 자회사인 삼성바이오로직스 등을 통해 바이오 사업 역량도 함께 보유하고 있다.

삼성물산 매출액 및 영업이익률. [자료=버핏연구소]

삼성물산 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>