Update2026.06.17 수

[버핏연구소=이승윤 기자] 삼성증권은 17일 OCI(456040)에 대해 중동 전쟁 중단에도 카본 케미칼 수익성이 견조하고 반도체 호황으로 베이직 케미칼 수익성도 개선될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 16만원으로 상향했다. OCI의 전일 종가는 10만6600원이다.

조현렬 삼성증권 애널리스트는 “반도체용 소재인 인산, 과산화수소, 폴리 실리콘 모두 업황 회복 사이클에 진입했다”며 “인산은 3분기 증설 완료 후 물량이 확대되고 과산화수소는 현재 70%대 가동률을 하반기애 90%까지 올릴 예정이며 폴리실리콘은 고객사가 보유한 재고가 여전히 많아 수급 개선이 가장 늦게 발생할 것(올해 4분기)”으로 예상했다.

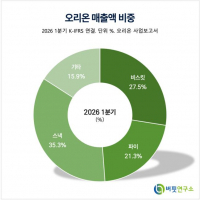

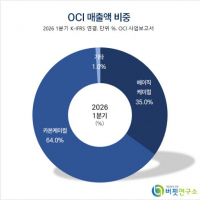

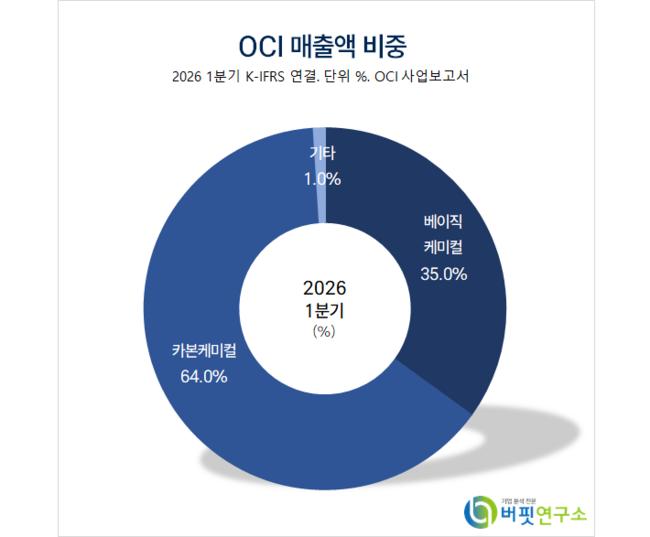

OCI 매출액 비중. [자료=버핏연구소]

OCI 매출액 비중. [자료=버핏연구소]

조현렬 애널리스트는 “카본 케미칼 사업부 수익성은 국제유가 수준과 함께 움직이기에 최근 중동 전쟁이 일단락되며 수익성이 낮아질 수도 있다”며 “카본 케미칼 내 BTX 제품 수익성은 떨어지나 중동 전쟁으로 오히려 판매 차질을 겪었던 피치 판매는 하반기보다 확대될 것”으로 전망했다.

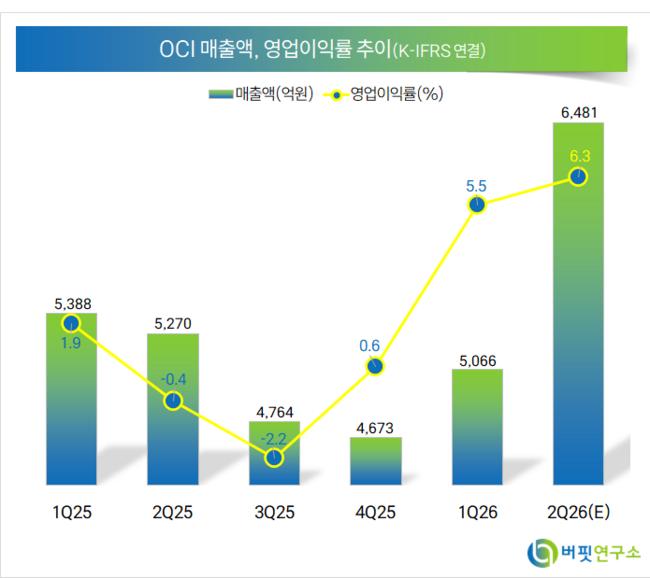

조 애널리스트는 “2분기 영업이익은 410억원(+48%, 이하 전분기대비)으로 기존 추정치(329억원)를 25% 상회할 것”이라며 “베이직 케미칼은 전분기 정기 보수 효과 소멸로 167억원(+1094%)까지 개선될 것이고 카본 케미칼은 296억원(-7%)으로 예상보다 높은 수익성이 지속될 것”으로 기대했다.

끝으로 “반도체 업황 수혜가 올해와 내년 베이직 케미칼 수익성에 반영될 것”이라며 “이에 따른 화학 업종 내 성장 산업으로부터의 수혜 효과가 분명해질 것”으로 판단했다.

OCI는 반도체용 폴리실리콘, 과산화수소, TDI, 카본블랙, 핏치, BTX를 생산하는 종합화학회사다.

OCI. 매출액 및 영업이익률. [자료=버핏연구소]

OCI. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>