Update2026.06.19 금

[버핏연구소=손민정 기자] iM증권이 19일 대한항공(003490)에 대해 "급격한 유가 변동성에도 돋보이는 실적 방어력을 입증했으며, 연말 아시아나항공 합병에 따른 거대한 시너지가 기대된다"며 투자의견 '매수'를 유지하고 목표주가를 4만원으로 '상향'했다. 대한항공의 전일종가는 2만8850원이다.

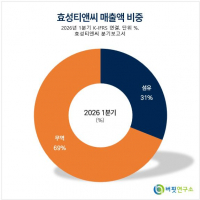

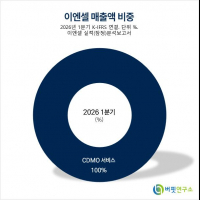

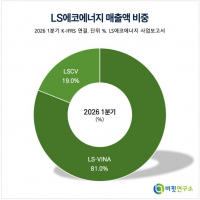

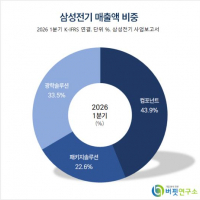

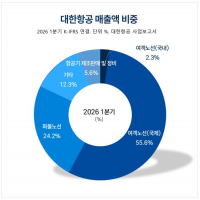

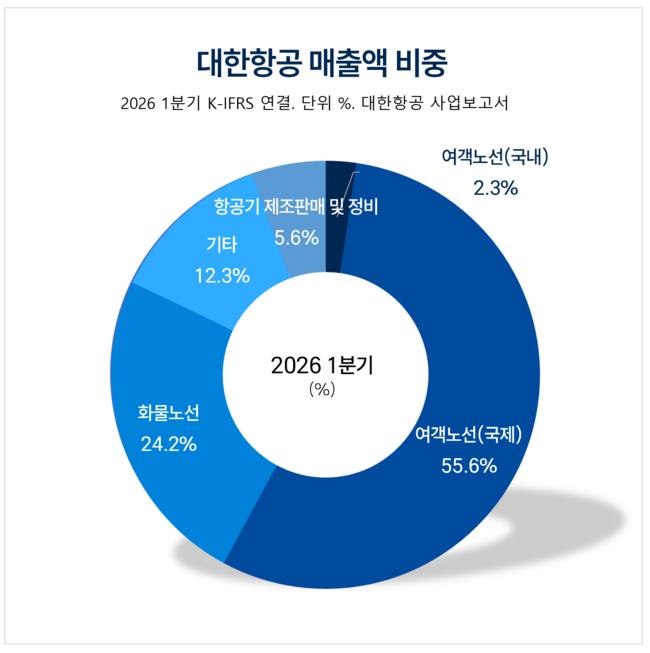

대한항공 매출액 비중. [자료=대한항공 사업보고서]

대한항공 매출액 비중. [자료=대한항공 사업보고서]

배세호 iM증권 애널리스트는 2분기 대한항공에 대해 "중동 전쟁발 유가 급등으로 대규모 유류비 증가가 불가피하지만, 경쟁사를 압도하는 비용 전가 능력과 환승 수요 증가로 탄탄한 실적 방어력을 보여줄 것"이라며 "별도 기준 2분기 매출액은 전년 동기 대비 19.2% 증가한 4조8000억원, 영업이익은 1239억원을 기록할 것"으로 전망했다.

배세호 애널리스트는 3분기 강력한 턴어라운드 기대감과 관련해 "항공유 가격 하향 안정화에 따른 유가와 유류할증료 간의 스프레드 마진, 그리고 중동 항공사들의 운항 차질 장기화로 인한 여객 쏠림 현상이 맞물릴 것"이라며 "이를 반영한 3분기 별도 영업이익은 전년 동기 대비 23.6% 급증한 4649억원을 달성하며 강력한 호실적을 이끌어 낼 것"이라고 설명했다.

배 애널리스트는 최대 모멘텀인 아시아나항공 합병에 대해 "오는 12월 16일로 통합 항공사 출범 기일이 확정됨에 따라 내년부터는 전사적인 합병 시너지가 가시화될 것"이라며 "운임 차이 축소, 스케줄 효율화를 통한 장거리 환승객 유치, 정비 내재화 및 리스 등 대규모 비용 절감을 통해 연간 3000억~4000억원 규모의 영업이익 플러스 효과가 창출될 것"이라고 진단했다.

끝으로 그는 "그간 주가를 짓눌렀던 통합 항공사 출범 불확실성이 12월로 최종 해소되면서 억눌렸던 투자 심리가 빠르게 개선되고 있다"며 "단기적인 유가 변동성을 거뜬히 뛰어넘는 확고한 이익 체력과 장기적인 합병 시너지를 고려할 때, 현시점은 기업 가치 증대의 가시성이 가장 뚜렷한 구간"이라고 평가했다.

대한항공은 국내 최대 규모의 여객 및 화물 노선을 보유한 국적 항공사(FSC)다. 총 165대 항공기를 보유하고 국내 10개, 해외 38개국 106개 도시에 취항하여 여객·화물사업을 영위하며, 항공우주사업을 통해 시너지를 창출하고 있다.

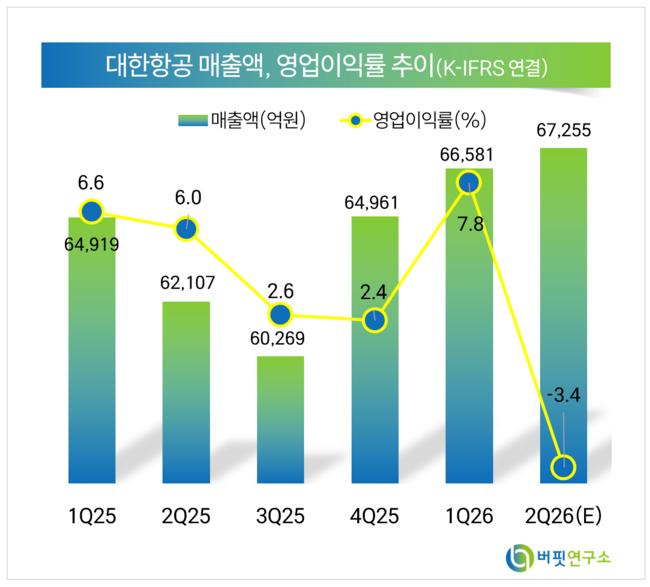

대한항공 매출액 및 영업이익률 추이. [자료=버핏연구소]

대한항공 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>