Update2026.06.19 금

[버핏연구소=이승윤 기자] KB증권은 19일 삼성전기(009150)에 대해 MLCC/패키징 기판이 초호황기에 진입하며 성장 여력이 확대되고 중·일 갈등에 따른 반사이익도 있을 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 300만원으로 상향했다. 삼성전기의 전일 종가는 220만원이다.

이창민 KB증권 애널리스트는 “MLCC/패키징 기판 업황에 대한 눈높이가 여전히 과소평가돼 있다”며 “향후 시장 예상이 상향 조정될 것이고 중·일 갈등에 따른 반사이익도 있을 것”으로 예상했다.

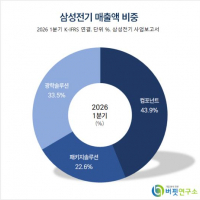

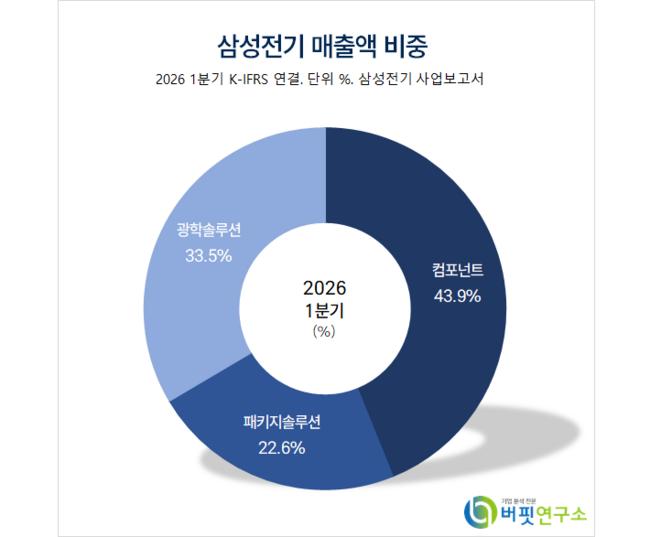

삼성전기 매출액 비중. [자료=버핏연구소]

삼성전기 매출액 비중. [자료=버핏연구소]

이창민 애널리스트는 “GPU 아키텍처와 ASIC 등 고사양화 트렌드가 MLCC/패키징 기판 수요를 끌어올리고 있으나 공급 증가율은 향후 2년 이상 수요 증가율보다 낮을 것”이라며 “MLCC와 패키징 기판 모두 서버 랙당 탑재량이 2배 이상 확대되는 흐름이 당분간 지속될 것”으로 전망했다.

반면 “AI 서버용 고용량(MLCC)/대면적(패키징 기판) 제품 생산 역량을 갖춘 업체 수는 제한적이고 수율도 낮아 공급 증가 속도가 제한적”이라며 “향후 2년 이상 타이트한 수급 상황이 지속될 것이고 수급 불균형 때문에 판가가 오를 것”이라고 전했다.

이 애널리스트는 “중국 정부가 외교적 갈등으로 인해 지난 1월부터 일본 기업에 대한 희토류 수출을 통제하며 중국에서 일본으로 수출된 지난 3, 4월 주요 희토류 수출량은 전년동기대비 각각 88%, 82% 감소했다“며 “일본의 대중 희토류 의존도는 60~70% 수준이고 일본 내 보유 희토류 재고는 6개월치 이상”이라고 밝혔다.

하지만 “이트륨, 디스프로슘 등 희토류 첨가제를 사용하는 일부 고신뢰성 MLCC의 수요가 빠르게 늘고 있어 향후 MLCC 수급 불확실성을 확대시키는 요인으로 작용할 수 있다”며 “만약 일본 업체들의 생산 차질까지 이어지면 MLCC 판가 상승 및 삼성전기의 상대적인 반사이익이 있을 것”으로 기대했다.

삼성전기는 삼성그룹 계열의 전자부품 기업이다. 수동소자를 생산하는 컴포넌트, 반도체패키지기판을 생산하는 패키지솔루션, 카메라모듈을 생산하는 광학솔루션을 영위한다.

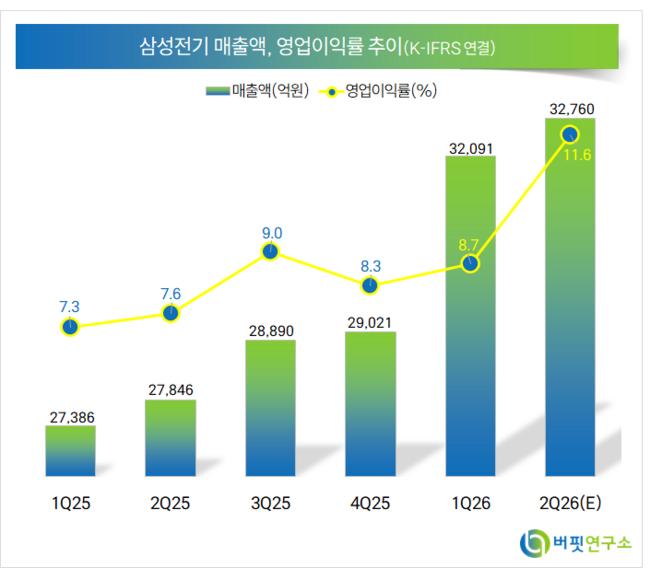

삼성전기. 매출액 및 영업이익률. [자료=버핏연구소]

삼성전기. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>