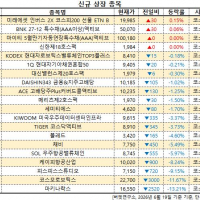

Update2026.06.20 토

[버핏연구소=손민정 기자] 세계 철광석 시장의 중심이 중국에서 인도와 동남아시아로 점차 이동할 가능성이 커지고 있다. 중국의 철강 수요 둔화가 장기화되는 가운데 호주 주요 철광석 생산업체들이 새로운 성장 시장으로 인도와 동남아시아에 주목하고 있기 때문이다.

[이미지=버핏연구소 | AI 생성]

[이미지=버핏연구소 | AI 생성]

중국은 세계 최대 철강 생산국이지만 부동산 경기 침체가 장기화되면서 철강 소비가 감소하고 있다. 이에 따라 지난해 중국의 철강 생산량은 7년 만에 최저 수준을 기록할 것으로 전망된다. 철강 생산이 줄어들면 철광석 수요도 감소할 수밖에 없어 글로벌 철광석 시장에는 부담 요인으로 작용하고 있다.

반면 인도는 적극적인 생산 확대 정책을 추진하고 있다. 인도 정부는 현재 1억6800만톤 수준인 조강(철광석을 가공해 만든 철강 원재료) 생산량을 2035~2036년까지 4억톤으로 확대할 계획이다. 철강 생산이 늘어나면 철광석과 원료탄 소비도 함께 증가한다. 공장의 생산 라인을 늘리면 원재료 구매량도 자연스럽게 늘어나는 것과 같은 원리이다.

이에 따라 글로벌 광산업체들도 인도 시장에 대한 기대를 높이고 있다. 비에이치피(BHP)는 인도의 원료탄 수요가 2050년까지 두 배 이상 증가할 것으로 전망했다. 리오틴토(Rio Tinto) 역시 인도와 동남아시아의 신규 철강 수요가 중국 시장 부진을 상당 부분 보완할 수 있을 것으로 평가했다.

한편 중국은 철광석 가격 협상력을 높이기 위해 중국광물자원그룹(CMRG·China Mineral Resources Group)을 설립하고 주요 호주 광산업체들과 가격 협상을 진행 중이다. 이는 철광석 구매 비용을 낮춰 중국 철강업계의 부담을 줄이기 위한 움직임으로 해석된다.

결국 철광석 시장은 중국 수요 둔화라는 부담 속에서도 인도와 동남아시아의 성장 가능성이 새로운 기회로 부상하고 있다. 향후 인도의 철강 생산 확대 속도가 글로벌 철광석 시장의 핵심 변수로 작용할 전망이다.

투자자들은 중국 부동산 경기보다 인도의 철강 생산 확대와 원자재 수입 증가 추세에 더욱 주목할 필요가 있다.

[관심 종목]

005490: POSCO홀딩스, 004020: 현대제철, 460860: 동국제강, 306200: 세아제강, 001430: 세아베스틸지주, 000720: 현대건설, 047040: 대우건설, 028050: 삼성E&A, 024840: KBI메탈, 103140: 풍산

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>