Update2026.08.11 화

한화투자증권은 24일 현대모비스(012330)에 대해 보스턴다이내믹스(BD) 아틀라스 상용화 진척으로 로보틱스 부품사업 가치가 부각되고 있다며 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 기존 59만원에서 81만원으로 상향했다. 전일 종가는 51만원으로 상승여력은 58.8%다.

김성래 한화투자증권 연구원은 “현대모비스는 BD 로봇 상용화 계획이 빠르게 구체화되면서 그룹 내 로봇 양산개발의 핵심 축으로 부상하고 있다”며 “2028년 현장 적용을 위한 액추에이터 설계 최적화와 양산 공장 준비가 시작됐다”고 설명했다.

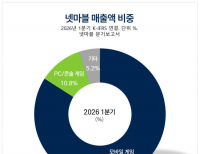

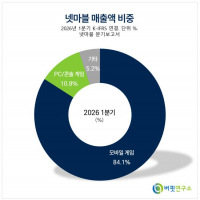

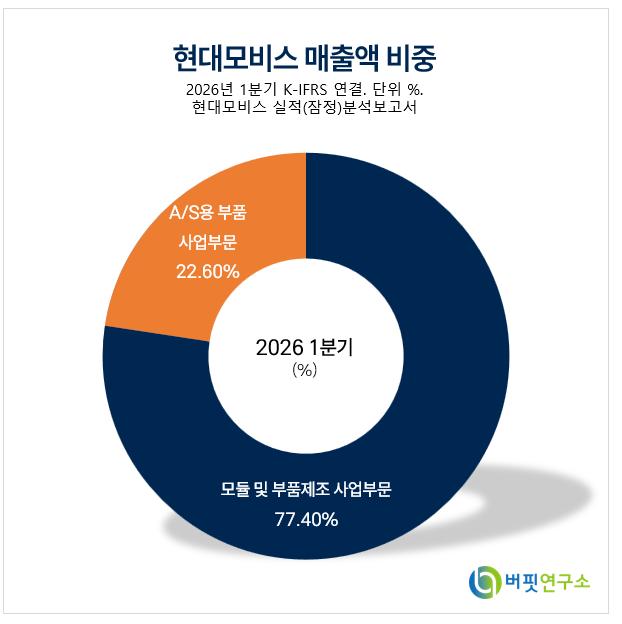

현대모비스 매출액 비중. [자료=버핏연구소]

현대모비스 매출액 비중. [자료=버핏연구소]

한화투자증권은 현대모비스의 로봇 부품 매출이 2028년부터 2032년까지 5년간 약 3조8000억원, 연평균 7560억원 수준으로 성장할 것으로 전망했다. 특히 액추에이터 양산라인 구축 계획과 그룹 내 휴머노이드 수요를 감안하면 향후 로봇 부품사업의 실적 기여도가 커질 것으로 봤다.

김 연구원은 “피지컬 AI 기반 기술 구현에서 이제는 사용자 요구에 맞는 성능, 신뢰성, 비용 경쟁력을 갖춘 제품 구현 역량이 핵심 경쟁요소로 부상할 것”이라며 “차량 부품을 대량으로 고객 요구 가격에 맞춰 양산해 온 현대모비스의 역량이 전면 부각될 시기가 도래했다”고 분석했다.

본업인 차량부품 사업도 견조한 흐름을 이어갈 전망이다. 모듈·핵심부품 부문은 고부가 부품 중심의 믹스 개선 효과가 기대되며, 전동화 부문은 EV2 등 보급형 전기차 생산 확대에 따라 매출 성장이 예상된다. A/S 부문도 관세 완화, 환율 효과, 판가 현실화에 힘입어 25%대 이상의 높은 수익성을 유지할 것으로 전망됐다.

한화투자증권은 올해 현대모비스의 매출액을 전년 대비 8.1% 증가한 66조780억원, 영업이익을 10.7% 늘어난 3조7180억원으로 추정했다. 목표주가 산정에는 기존 차량부품 영업가치에 코스피 밸류에이션 프리미엄을 반영하고, 로봇 부품사업 가치 12조1000억원을 새롭게 반영했다.

현대모비스 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대모비스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>