Update2026.08.10 월

[버핏연구소=홍승환 기자] IBK투자증권은 SK텔레콤(017670)에 대해 지난해 사이버 침해 사고와 유심 교체 비용에 따른 기저효과로 2분기 영업이익이 큰 폭으로 증가할 것으로 전망하며 투자의견 ‘매수’와 목표주가 10만7000원을 유지했다. SK텔레콤의 전일 종가는 9만1400원이다.

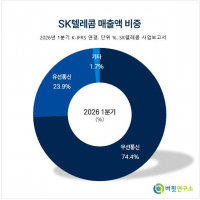

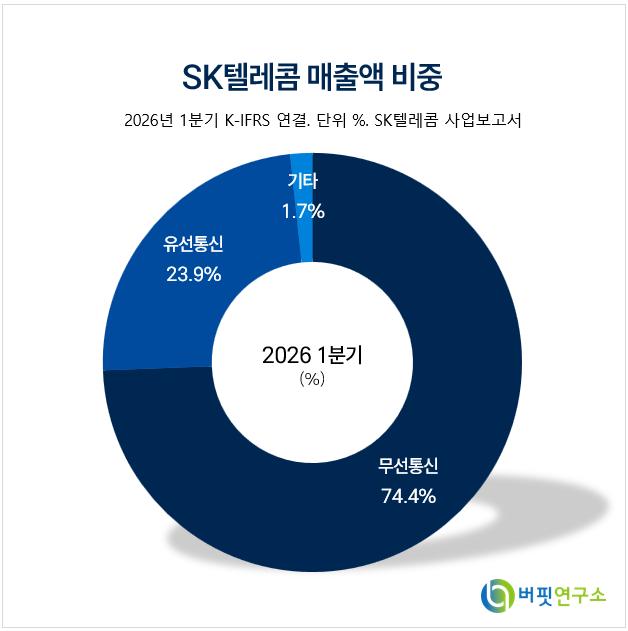

SK텔레콤 매출액 비중. [이미지=버핏연구소]

SK텔레콤 매출액 비중. [이미지=버핏연구소]

김태현 IBK투자증권 연구원은 “SK텔레콤의 2분기 연결 매출액과 영업이익은 각각 4조3433억원, 5328억원으로 전망된다”며 “매출액은 전년동기대비 0.1% 증가하고 영업이익은 57.5% 증가하는 수준으로, 컨센서스와 기존 추정치에 대체로 부합할 것”이라고 밝혔다.

이어 “지난해 2분기 신규 영업정지와 가입자 이탈, 전 가입자를 대상으로 한 유심 교체 비용 약 2000억원 등이 반영된 데 따른 기저효과가 클 것으로 예상된다”고 평가했다.

별도 기준 실적은 일회성 비용 소멸에 따라 정상화될 것으로 봤다. 김 연구원은 “별도 기준 2분기 매출액은 3조1037억원으로 전년동기대비 1.0% 감소하겠지만 영업이익은 4252억원으로 69.5% 증가할 전망”이라고 밝혔다.

그는 “5G 보급률 확대에 따라 고가 요금제 가입자 비중은 꾸준히 상승하고 있다”면서도 “지난해 사이버 침해 사고 이후 발생한 가입자 감소 영향으로 매출은 전년대비 소폭 감소할 것으로 예상된다”고 설명했다.

다만 “지난해에는 유통망 손실 보상과 유심 교체 대리점 수수료 등 지급수수료가 526억원 증가했고, 유심 교체 관련 기타영업비용도 1535억원 반영됐다”며 “이 같은 일회성 비용이 사라지면서 영업이익은 큰 폭으로 늘어날 것”이라고 분석했다.

SK브로드밴드의 성장세도 이어질 것으로 전망했다. IBK투자증권은 SK브로드밴드의 2분기 매출액과 영업이익을 각각 1조1522억원, 1060억원으로 추정했다. 이는 전년동기대비 각각 2.9%, 15.5% 증가한 수준이다.

김 연구원은 “초고속인터넷 가입자 순증이 이어지는 가운데 가산 데이터센터 가동률 상승과 판교 데이터센터 인수 효과가 더해지며 데이터센터 부문의 견조한 성장세가 지속될 것”이라고 밝혔다.

하반기에도 실적 정상화와 배당 회복 가능성에 주목했다. 그는 “지난해 3~4분기에는 요금 할인과 멤버십 혜택 확대 등 고객 감사 패키지 비용이 약 5000억원 반영됐다”며 “이 점을 감안하면 올해 하반기에도 이익 회복세가 안정적으로 이어질 가능성이 높다”고 평가했다.

이어 “해킹 사고 이전 수준으로 연간 실적 정상화가 기대되는 만큼 연간 배당금도 2024년 수준인 주당 3540원으로 회복될 가능성이 높다”며 “전일 종가 기준 배당수익률은 3.9% 수준”이라고 덧붙였다.

울산 AI 데이터센터 프로젝트도 진행 중이다. 김 연구원은 “2027년 가동을 목표로 하는 울산 AI 데이터센터 구축 역시 순조롭게 진행 중인 것으로 파악된다”고 밝혔다.

IBK투자증권은 SK텔레콤의 올해 연결기준 매출액과 영업이익을 각각 17조6217억원, 1조8704억원으로 전망했다. 이는 전년대비 각각 3.1%, 74.3% 증가한 수준이다. 내년 매출액과 영업이익은 각각 17조9982억원, 1조9982억원으로 추정했다.

SK텔레콤은 이동통신, 유선통신, 미디어, 데이터센터, AI 인프라 사업을 영위하는 국내 대표 통신사업자다. 이동통신 가입자 기반과 SK브로드밴드를 통한 초고속인터넷·유료방송 사업을 바탕으로 안정적인 현금흐름을 확보하고 있다. 최근에는 해킹 사고 관련 일회성 비용 해소에 따른 실적 정상화, SK브로드밴드의 데이터센터 성장, 울산 AI 데이터센터 구축, 배당 회복 가능성이 주요 투자 포인트로 부각되고 있다.

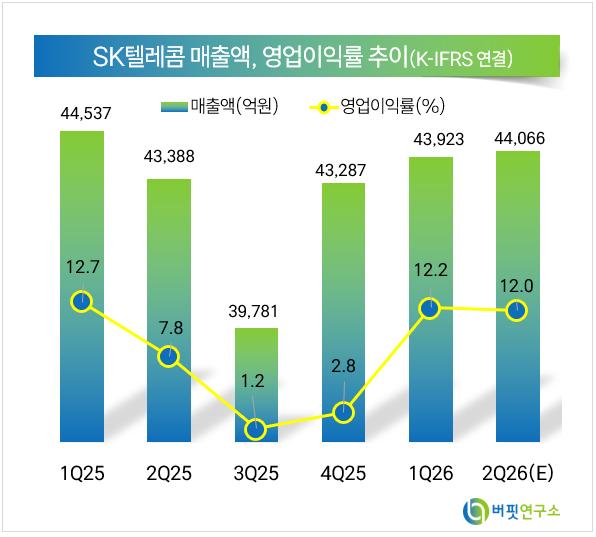

SK텔레콤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>