Update2026.08.10 월

[버핏연구소=이승윤 기자] SK증권은 26일 현대지에프홀딩스(005440)에 대해 자회사 현대백화점의 지분가치가 늘고 우호적인 주주환원 정책이 겹치며 주가 상승으로 이어질 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 2만원으로 상향했다. 현대지에프홀딩스의 전일 종가는 1만4840원이다.

최관순 SK증권 애널리스트는 “환율 상승에 따른 외국인 관광객 증가로 백화점과 면세점 사업이 호조를 보이고 있는 현대백화점 주가는 지난 3월 말 이후 146.8% 오르며 동일기간 코스피 상승률 76.8%를 압도했다”며 “현대백화점 최대주주인 현대지에프홀딩스는 현대백화점 지분을 꾸준히 확대하며 지분율이 지난해 32.2%에서 현재 37.2%까지 올랐다”고 전했다.

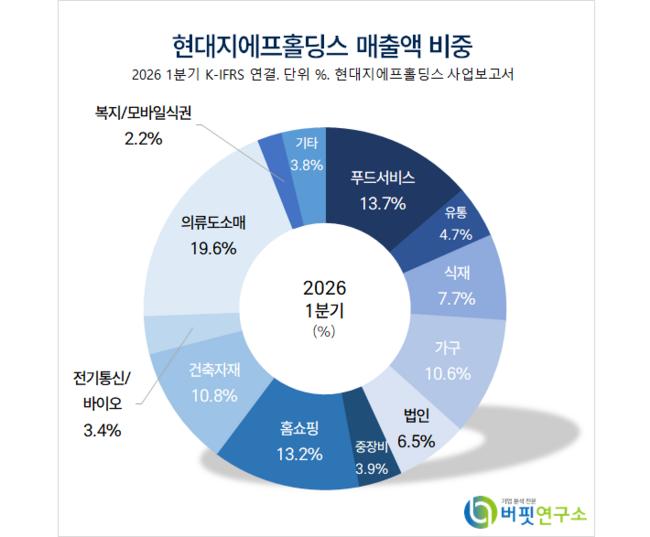

현대지에프홀딩스 매출액 비중. [자료=버핏연구소]

현대지에프홀딩스 매출액 비중. [자료=버핏연구소]

최관순 애널리스트는 “현대백화점이 현대지에프홀딩스 순자산가치에서 차지하는 비중도 38.7%에서 58.4%까지 올랐다“며 “현대백화점 지분 확대와 주가 상승으로 현대지에프홀딩스의 순자산가치는 1조6000억원에서 2조5000억원으로 56% 증가했으나 주가는 동일기간 7.9%에 머물렀고 현대백화점 주가 상승이 현대지에프홀딩스 주가 상승으로 이어질 시점”으로 판단했다.

최 애널리스트는 “현대지에프홀딩스는 올해 1000억원의 자사주를 매입할 예정”이라며 “지난 2월부터 4월까지 342만주(500억원, 2.2%)를 매입했고 오는 8월 이후 추가 500억원(현 주가 대비 2.2%)을 매입하며 하반기 자사주 매입이 완료되면 소각 예정”이라고 밝혔다.

그는 “이 과정에서 현대홈쇼핑의 주당배당금과 주식교환 비율을 고려해 올해 주당 배당을 441원(시가배당률 3%)으로 할 예정”이라며 “올해 자사주 매입과 배당을 포함한 총 주주환원은 7.4%로 우호적인 주주환원 정책이 주가에 반영되지 못하고 있다”고 설명했다.

한편 “현대백화점에 대한 지분가치 상승과 우호적인 주주환원 정책이 주가에 반영될 것”이라며 “현재 진행중인 현대홈쇼핑과의 포괄적 주식교환은 마무리 단계”라고 전했다.

끝으로 “이후 현대홈쇼핑 인적분할, 인적분할 후 투자회사와 현대지에프홀딩스 합병을 진행할 예정”이라며 “이를 통해 현대지에프 홀딩스 유통주식 수 증가를 통한 유동성 확대, 현대퓨처넷·한섬의 자회사 편입으로 배당수입 확대, 현대바이오랜드 행위제한 요건 해소 등 긍정적인 효과가 있을 것”으로 기대했다.

현대지에프홀딩스는 자회사를 통해 푸드서비스, 유통, 식재, 가구, 홈쇼핑, 건축자재, 바이오, 의류, 복지 사업을 운영한다. 자회사는 현대그린푸드, 현대리바트, 현대홈쇼핑, 현대엘앤씨, 현대바이오랜드, 한섬, 현대이지웰 등이 있다.

현대지에프홀딩스. 매출액 및 영업이익률. [자료=버핏연구소]

현대지에프홀딩스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>