BC카드, 2Q 무수익여신비율 1위 '25대 은행∙카드사'...2위 SC제일은행

- '은행 빅4'는 KB국민(0.26%), 우리(0.27%), 하나(0.30%. 5위), 신한(0.36%) 순

- '카드 빅4'는 삼성(0.76%), 현대(0.88%), 신한(0.92%), KB국민(0.98%) 순

--------------------------------------------------------------------------------

KT그룹 계열 BC카드(대표이사 최원석)가 국내 25대 은행∙카드사 가운데 올해 2분기 무수익여신비율이 가장 건전한 것으로 조사됐다.

기업분석전문 버핏연구소 조사에 따르면 BC카드의 올해 2분기 무수익여신비율은 0.18%로 1위를 기록했다. 이어 SC제일은행(0.23%), KB국민은행(0.26%), 우리은행(000030)(0.27%), 하나은행(0.3%) 등의 순이다.

무수익여신(NFL. Non Performing Loan)이란 은행, 카드사를 비롯한 금융사의 여신(대출) 가운데 돈을 회수할 가능성이 없거나 어렵게 된 금액을 의미하며, 부실대출금과 부실지급보증금을 합친 개념이다. 무수익여신비율은 금융사의 전체 여신에서 무수익 여신이 차지하는 비율을 말하며, 금융사의 대표적인 건전성 지표다. 무수익여신비율이 낮을수록 건전하다는 의미이다. 카드사에서는 '고정이하채권비율'이라는 용어를 사용한다.

◆BC카드, '카드사의 카드사'...최근 MZ세대 겨냥

1위를 기록한 BC카드의 2분기 무수익여신비율은 0.11%로 지난해 2분기(0.18%) 대비 38.89%p 감소했다. 올해 1분기(0.16%) 보다도 낮아진 수치다. BC카드는 국내 유일의 카드 프로세싱 기업이다. 결제망이 없는 은행, 카드사 등에 신용카드 발행 및 관리 서비스를 제공하기 때문에 '카드사의 카드사'로 불린다. BC카드는 카드 프로세싱 수수료가 주력이었으나 최근에는 케이뱅크, 가수 블랙핑크 등과 협업해 자신의 카드를 직접 출시하면서 젊은 층 대상 가입 고객을 확대하고 있다.

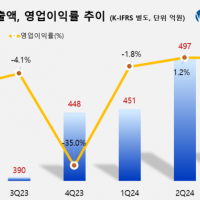

BC카드 분기별 무수익여신비율 추이. [자료=버핏연구소]

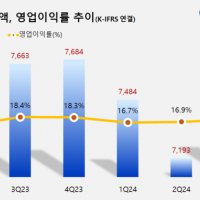

BC카드의 2분기 매출액과 영업이익은 각각 9068억원, 384억원으로 전년비 4.6%, 14% 증가했다. 이는 신용카드 매입액이 증가한 영향이 컸던 것으로 분석된다. 실제 BC카드는 신용카드 매입액이 1분기 52조원에서 2분기 55조원으로 늘었다. 아울러 금융사업 역시 1분기 52억원에서 2분기 81억원으로 개선됐다.

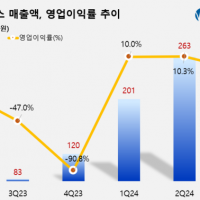

BC카드 분기별 매출액 추이. [이미지=버핏연구소]

◆KB국민은행, 시중은행 1위…우리카드, 시중 카드업계 1위

BC카드에 이어 2위는 SC제일은행으로 무수익여신비율 0.23%를 기록했다. SC제일은행은 꾸준하게 무수익여신비율을 줄여왔다. 지난해 2분기, 3분기 각 0.34%, 4분기 0.31%를 기록했으나 올해 1분기 0.24%으로 0.2%대에 진입했다.

'은행 빅4'의 무수익여신비율을 살펴보면 KB국민은행(0.26%. 3위)이 가장 건전했고 이어 우리은행(0.27%. 4위), 하나은행(0.30%. 5위), 신한은행(0.36%. 6위), NH농협은행(0.41%. 8위)순이었다.

KB국민은행의 2분기 무수익여신비율은 0.26%로 지난해 2분기(0.33%) 이후 감소세를 보이고 있다. 우리은행의 무수익여신비율은 0.27%였다. 같은 기간 하나은행은 0.3%의 무수익여신비율을 기록해 5위를 기록했다. 하나은행은 꾸준히 0.3%대를 유지해오고 있다. 신한은행은 6위로 0.35%의 무수익여신비율을 기록했다.

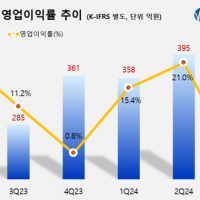

삼성카드 최근 실적. [이미지=더밸류뉴스]

BC카드를 제외한 시중 카드사의 무수익여신비율을 살펴보면 우리카드(0.60%. 13위)가 가장 건전했고, 이어 삼성카드(0.76%. 14위), 현대카드(0.88%. 16위), 신한카드(0.92%. 17위), KB국민카드(0.98%. 19위), 하나카드(1.17%. 20위), 롯데카드(1.03. 21위)가 뒤를 이었다.

'카드 빅4'(신한·삼성·현대·국민카드) 가운데는 삼성카드의 무수익여신비율이 가장 건전했다. 삼성카드는 국내 카드업계 유일 상장사이다. 26일 발표된 잠정실적에서 삼성카드의 올해 3분기 연결 기준 실적은 매출액 9403억원, 영업이익 1934억원, 당기순이익 1395억원을 기록했다. 매출액과 영업이익은 컨센서스(시장 기대치)를 상회하는 어닝 서프라이즈 달성했다. 삼성카드의 30일 이상 장기 연체율은 0.9%로 올 상반기 1.0%보다 내려가며 안정적인 수준을 유지했다.

현대카드의 무수익여신비율은 0.88%로 16위를 기록했다. 현대카드의 지난해 2분기 무수익여신비율은 0.7%로 올해는 전년비 25.71%p 늘었다. 17위인 신한카드의 무수익여신비율은 0.92%를 기록했다. 지난해 2분기 1.23%, 3분기 1.16%, 4분기 1.08%, 올해 1분기 1.04%였으나 올해 2분기에는 1%를 하회했다. KB국민카드는 0.98%의 무수익여신비율을 기록해 19위를 기록했다. KB국민카드 역시 지난해 2분기(1.39%)부터 올해 1분기(1.02%)까지 1%대를 유지했으나 2분기에는 0%대로 내려왔다.

지방은행의 무수익여신비율을 살펴보면 광주은행(0.38%. 8위)이 가장 건전했고, 이어 부산은행(0.42%. 9위), 제주은행(0.47%. 10위), 경남은행(0.54%. 11위) 순이었다.

◆OK저축은행 30위...부실채권 매각 영향

저축은행의 무수익여신비율을 살펴보면 SBI저축은행(2.60%. 23위), 웰컴저축은행(4.60%. 24위), 오케이저축은행(7.00%. 25위) 순이었다.

오케이저축은행의 무수익여신비율은 지난해 2분기 6.44%, 3분기 6.91%, 4분기 7.09%를 기록하다 올해 1분기 6.81%로 낮아졌으나 2분기 7%로 전년비 8.70%p 늘었다. 같은 기간 연체율 역시 지난해 2분기(3.66%) 대비 0.45%p 증가한 4.11%를 기록했다. 이는 부실채권 매각 규모를 줄였기 때문으로 분석된다다. 오케이저축은행이 2분기 매각한 대출채권 원금은 1152억원인데 지난해 2분기(1536억원) 대비 25% 줄었다.

올해 2분기 기준 25대 은행∙카드사의 무수익여신비율 평균은 1.46%로 전년비 0.32%p 증가했다.

ⓒ저작권은 버핏연구소에게 있습니다. 출처를 표시하면 언제든지 인용할 수 있습니다.