-

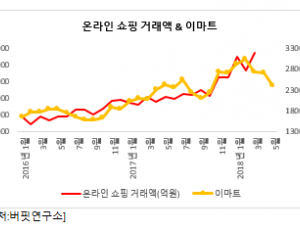

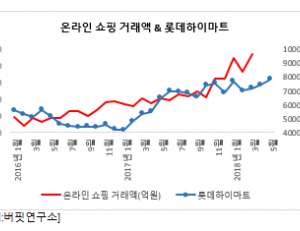

[온라인 쇼핑 거래액] 이마트, 전일대비 23만9000원 ··· 4.02%↓

-

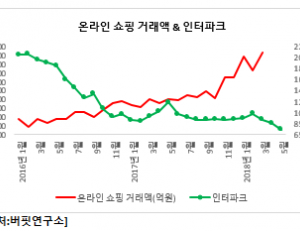

[온라인 쇼핑 거래액] 인터파크, 전일대비 7480원 ··· 1.08%↑

-

[온라인 쇼핑 거래액] 롯데하이마트, 전일대비 7만8400원 ··· 0.38%↓

-

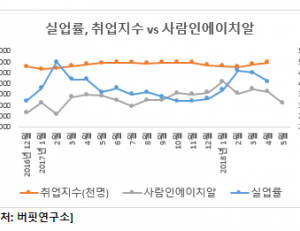

[실업률, 취업지수] 사람인에이치알, 전일비 0.82%(150원) ↓

-

[이시각 실검 급등주] 삼성바이오로직스, 「분식회계」 다수의결 가능성↑...5위

-

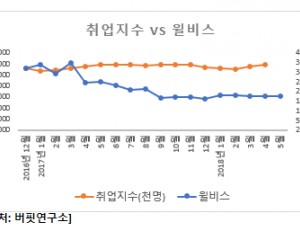

[실업률, 취업지수 ] 윌비스, 전일비 0.56%(10원) ↓

-

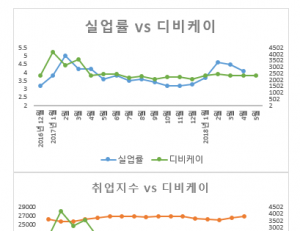

[실업률, 취업지수 ] 디비케이, 전일비 1.05%(25원) ↓

-

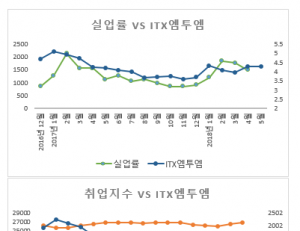

[실업률, 취업지수 ] ITX엠투엠, 전일비 2.81%(45원) ↑

-

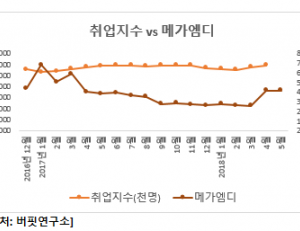

[실업률, 취업지수 ] 메가엠디, 전일비 2.68%(115원) ↓

-

[저PER, 저PBR] 대한화섬, PBR 0.33배 화학 최저

-

[저PER, 저PBR] SK디스커버리, PER 1.38배 화학 최저

-

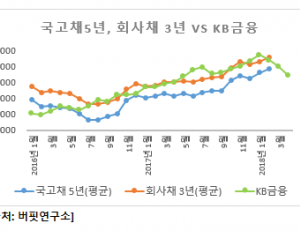

[국고채 5년, 회사채 3년 ] KB금융, 전일비 4.02%(2100원) ↑

-

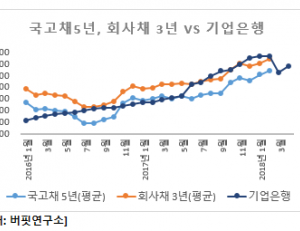

[국고채 5년, 회사채 3년 ] 기업은행, 전일비 1.94%(300원) ↑

-

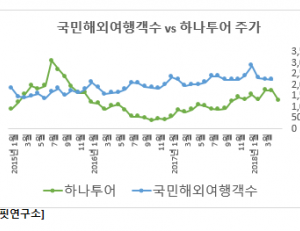

[국민해외여행객수] 하나투어, 전일비 1.46%(1,500원) ↓

-

지주사, 순자산가치 대비 주가할인율 40%↑...역사적 저평가

-

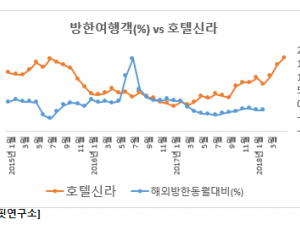

[방한여행객] 호텔신라, 전일비 0.39%(500원) ↓

-

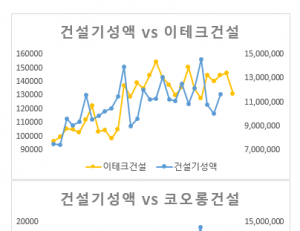

[건설기성액 ] 이테크건설, 전일비 1.36%(1800원) ↓

-

[버핏 리포트] 에스엠, 좋아질 일만 남았다-이베스트

- 많이 본 뉴스더보기

-

-

[버핏 리포트] SK텔레콤, 다소 부진하지만 매출 상승 가능성 높다...저평가 상태 - 하나

하나증권은 SK텔레콤(017670)에 대해 기대배당수익률, 부담 없는PER(주가수익비율), PBR(주가순자산비율)을 근거로 투자의견 '매수'를 유지하고 목표주가 14만원을 제시했다. SK텔레콤의 전일 종가는 9만3200원이다.김홍식 하나증권 연구원은 "올해 1분기 SKT의 연결영업이익은 5376억원으로 컨센서스를 상회했으나 전년동기대비 연결 영업이...

-

[52주 최저가] 마키나락스, 전일비 30.00% ↓... 현재가 5만4600원

22일 기준 국내 주식시장에서 마키나락스(477850)가 전일비 ▼2만3400원(-30.00%) 내린 5만4600원에 거래 중이다.마키나락스는 산업 특화 인공지능(AI) 플랫폼을 개발·공급하는 기업으로, 제조·플랜트 등 산업 현장의 데이터 분석과 운영 최적화 서비스를 제공한다. 신규 상장 이후 수급 변동성이 확대되며 주가가 급락한 것으로 보인다.이.

-

[버핏 리포트] HD현대중공업, 모든 사업 호조… EB 교환 물량 매도가 단기 하방 압력 주도 – 유안타

유안타증권은 8일 HD현대중공업(329180)에 대해 모든 사업이 호조를 보이는 상황에서 지난달 발행된 교환사채(EB)의 교환 물량 매도가 주가에 단기 하방 압력을 줄 수 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 84만2000원으로 상향했다. HD현대중공업의 전일 종가는 69만3000원이다.김용민 유안타증권 애널리스트는 “1분기 매출.

-

[신규 상장 종목] 보원케미칼, 전일비 4.55% ↑... 현재가 4025원

22일 기준 국내 주식시장에서 보원케미칼(0010F0)이 전일비 ▲175원(4.55%) 오른 4025원에 거래 중이다.보원케미칼은 화학 소재를 기반으로 산업용 원료 및 관련 제품을 생산·공급하는 기업이다. 원재료 가격과 수요 산업 경기 흐름에 따라 실적과 주가 변동성이 나타날 수 있다.이어 인벤테라(0007J0, 1만5760원, ▲40, 0.25%), 리센스메디컬(394420, 2.

-

[버핏 리포트] 삼성전기, 패키지 사업부 보유로 경쟁력 부각...목표주가 '상향' - NH

NH투자증권이 15일 삼성전기(009150)에 대해 "MLCC와 기판을 모두 보유한 삼성전기의 차별적 경쟁력이 부각될 전망"이라며 투자의견 '매수'를 유지하고, 목표주가를 150만원으로 '상향'했다. 삼성전기의 전일종가는 102만4000원이다. 황지현 NH투자증권 연구원은 삼성전기가 유통업체 대상으로 일부 MLCC 가격을 인상할 계획인 것으로 파..