Update2026.05.22 금

[버핏연구소 김승범 연구원] 하나금융투자는 10일 LF(093050)에 대해 4분기 영업이익 484억원을 기록하며 시장 기대치(컨센서스)를 상회할 것이라며 투자의견 「매수」를 유지했고, 목표주가는 기존 3만7000원에서 4만2000원으로 상향했다.

하나금융투자의 이희영 애널리스트는 『LF는 4분기 연결 매출액과 영업이익이 각각 전년 동기 대비 8.2%, 42.5% 증가한 4887억원과 484억원을 기록해 시장 기대치(OP 443억원)를 상회할 것』이라며 『한파와 롱패딩 판매 호조로 매출이 증가하고, 할인율 축소 및 온라인 채널 비중 확대에 따른 비용 슬림화 효과로 수익성이 개선될 것』이라고 분석했다.

이어 『종속회사 상해법인과 트라이씨클 구조조정을 통해 손실폭이 축소됐으며, 막스코 막스마라 인지도 제고에 의한 호실적, 지난해 신규 인수한 식자재 업체들(모노링크, 구르메F&B)의 실적 편입 영향으로 연결 증익폭을 더 키울 것』이라고 전망했다.

그는 『LF는 국내 패션 시장이 성숙기로 접어들어 본업인 패션사업에서 외형보다 수익성 중심 경영 전략을 유지할 것』이라며 『특히 LF는 패션 업체 가운데 가장 큰 규모로 온라인 매출(17년 약 3,500억원 추산)을 일으키고 있다』고 덧붙였다.

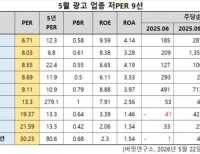

한편 LF의 현재 주가(3만3600원)는 PER 9.5배로 동종 업체 대비 밸류에이션 매력이 있고, 올해 완만한 손익 개선이 전망되는 만큼 투자가 유효하다고 설명했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>