Update2026.06.01 월

[버핏연구소 김승범 연구원] KB자산운용은 최근 한 달(2017.12.30-2018.1.30) 동안 9개 종목에 대한 지분 변동을 공시했다. 그 가운데 동아타이어(282690)의 지분을 확대한 것으로 나타났다.

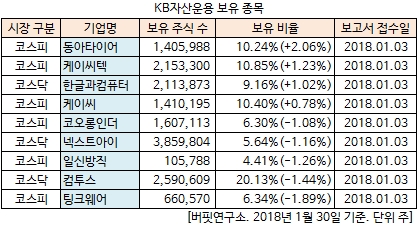

30일 금융감독원 전자공시시스템에 따르면 KB자산운용은 동아타이어의 주식 112만2746주(8.18%)에서 140만5988주(10.24%)로 2.06% 늘리며 비중 확대 폭이 가장 컸다. KB자산운용은 지난해 12월 1일 동아타이어의 지분을 신규 매수한 이후 꾸준히 지분을 확대하고 있다.

동아타이어의 지분 확대 폭이 가장 큰 가운데 케이씨텍(281820)(+1.23%), 한글과컴퓨터(030520)(+1.02%), 케이씨(029460)(+0.78%)도 지분을 확대했다.

반면 팅크웨어(084730) 주식 비중을 8.23%에서 6.34%로 1.89% 줄이며 축소폭이 가장 컸고, 컴투스(078340)(-1.44%), 일신방직(003200)(-1.26%), 넥스트아이(137940)(-1.16%), 코오롱인더(120110)(-1.08%)에 대한 보유 지분을 줄였다.

KB자산운용이 지분을 가장 많이 확대한 동아타이어는 인적분할로 설립된 신설회사로 2017년 11월 유가시장에 재상장하였으며 분할 전 회사인 디티알오토모티브가 영위하던 사업 중 고무사업부문을 영위하고 있다.

타이어시장에서 교체수요용 타이어(RE)에 주력하고 있으며 타이어 내 튜브 외에도 자동차 부품, 전자제품 부품, 신발outsole 등 전 산업부문에 사용되는 고무제품 중간재인 CMB를 생산하고 있다.

동아타이어는 분할 전 기준 PBR이 0.7배 수준으로 저평가 상태였다. 여기에 지난해 3분기 말 기준 현금성 자산은 8867억원에 달해 분할 전 시가총액(약 5790억원)보다 많았다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>