Update2024.11.16 토

![]()

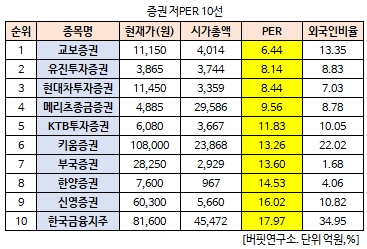

[버핏연구소 김승범 연구원] 교보증권(030610)의 PER(주가수익비율)가 6.50배로 증권 업체 가운데 가장 낮았다.

19일 오전 11시 56분 현재 증권업에 속한 20개 종목(우선주 제외) 가운데 교보증권의 PER가 6.44배로 가장 낮았다. 교보증권이 가장 낮은 PER를 기록한 가운데 유진투자증권(001200)(8.14배), 현대차투자증권(001500)(8.44배), 메리츠종금증권(008560)(9.56배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

교보증권은 교보생명보험계열의 증권사로서 자본시장과 금융투자업에 관한 법률에 근거한 금융투자회사로 투자매매업, 투자중개업, 투자자문업, 투자일임업, 신탁업을 영위하고 있다. 위탁매매부문의 점유율은 낮은 수준이나, 자산관리와 IB부문 등으로 영업력을 확대함으로써 사업포트폴리오 다각화를 추진하고 있다.

교보증권은 지난해 연간 영업이익이 전년 대비 26.32% 증가한 912억원을 기록했다고 밝혔다. 같은 기간 매출액은 1조864억원으로 1년 전보다 2.2% 줄었지만, 당기순이익은 749억원으로 20.28% 늘었다.

교보증권은 보통주 1주당 300원의 현금 결산배당을 결정했다고 29일 공시했다. 시가배당율은 3.3%이며 배당금총액은 104억7192만원이다.

[ⓒ무단 전재 및 재배포 금지]

☞ 앵콜! 또 앵콜! 「가치투자 소수 정예반」 2기 개강(2/24.토) 안내 -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>