Update2024.11.16 토

![]()

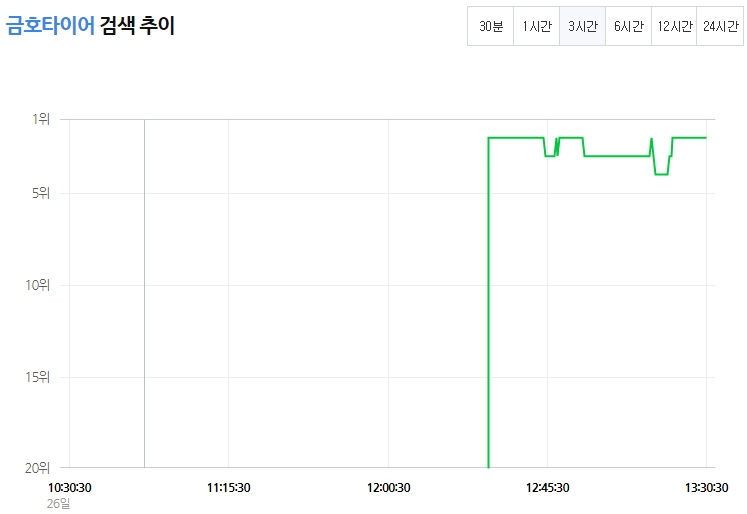

[버핏연구소 김승범 연구원] 금호타이어(073240)가 26일 경영정상화 방안에 대한 노사 합의가 난항을 이어가고 있는 가운데 법정관리 가능성이 높아지며 검색어 순위가 상승했다.

26일 오후 1시 30분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 금호타이어는 2위를 기록하고 있다.

이날 관련업계에 따르면 금호타이어 노동조합은 채권금융기관협의회(채권단)가 요구한 「경영정상화 계획 이행 약정서(MOU)」 체결 최종 시한인 이날 오전까지 끝내 사측과 협상에 임하지 않았다. 노조가 중국 더블스타로의 매각을 반대하며 MOU 체결이 사실상 불발됐다.

노조는 지난 23일 결의문에서 『지역민의 80%가 반대하고 전 구성원이 결사반대한 더블스타 매각을 재추진하는 데 배신감과 분노를 금할 수 없다』며 『매각 계획을 철회하지 않는다면 MOU 체결 전까지 해야 하는 경영정상화 자구계획안 제출을 거부할 것』이라고 밝혔다.

이에 이날 오후 이사회에서 약정서 체결이 어려울 것으로 예상되는 만큼 채권단이 기존에 공언한 대로 법정관리 절차에 들어갈지, 금호타이어에 노사간 합의를 볼 시간을 추가로 줄지 주목되고 있다. [ⓒ무단 전재 및 재배포 금지]

☞ 우량주 발굴 척척! 「핑크 페이퍼」 2018 신년 특가 이벤트 안내(2/28까지) -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>