Update2024.11.16 토

[버핏연구소=이현지 기자] 양호한 실적을 기록한 한국가스공사. 작년 4분기 영업이익은 무려 106% 증가한 4435억원을 기록했다. 판매물량 증가 및 공급비용 상승 때문이다.

다만 앞으로는 안정적인 흐름으로 회귀할 것이란 전망이 지배적이다.

지난해 4분기 한국가스공사의 연결기준 매출액은 전년비 6.2% 증가한 6조 5600억원, 영업이익은 전년 대비 105.9% 증가한 4525억 원을 기록했다. 영업이익 개선 배경은 예년보다 0.8% 증가한 판매물량 및 공급비용 상승이 지난 4분기 집중된 것으로 분석된다.

한국가스공사는 천연가스 도입 및 판매사업부문이 주요 사업이다. 사실상 도매사업자인 한국가스공사는 천연가스 수급운영을 독자적으로 담당하고 있다. 2017년 국내 천연가스 소비량 중 자가소비 목적으로 천연가스를 직접 수입하는 물량을 제외하고는 한국가스공사에서 판매하는 천연가스 물량이 시장점유율 100%다.

제12차 장기천연가스 수급계획에 의하면 도시가스용 수요는 2014∼2029년간 연평균 2.06% 증가하여 2029년에는 25,171천톤 수준에 이를 것으로 전망되고 있다. 쿠웨이트 KNPC LPG 탱크 설계 및 구매용역, 태국 PTT LPG 프로젝트 시운전 기술용역 사업, 멕시코 만사니요LNG터미널 사업과 이 밖에도 자원개발사업 등을 진행중이다.

매출구성은 가스도입 및 판매사업 98.29%, 기타 3.36%, 내부거래 -1.64% 등이다.

그간 한국가스공사는 적자가 지속됐으나 대부분 일회성 요인에 기인했다. 호주 Prelude, 인도네시아 Krueng Mane, 캐나다 우미악 손상 차손 2400억원 인식 및 법인세 비용 증가 등이다. 이러한 해외 손상차손이 대부분 반영돼 향후 실적은 안정적일 것이란 분석이다.

다만 E&P 사업가치 상승으로 이어지기까지는 에너지 가격 상승과 수익성 확인 등의 과정이 필요할 것으로 전망된다.

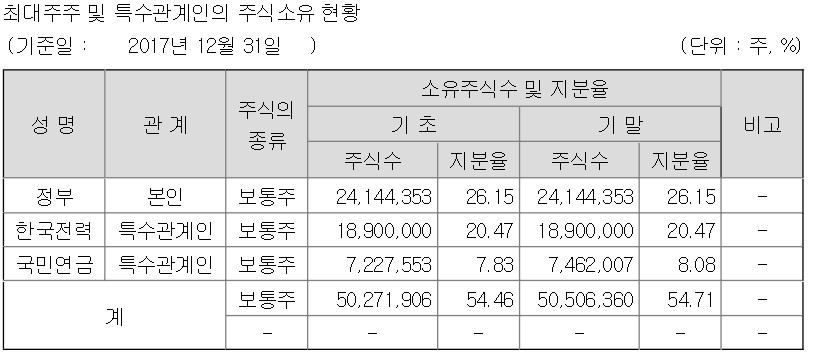

한국가스공사의 지분 구성. 2017년 3분기 기준. 출처:전자공시시스템.

lhj@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>