Update2024.11.16 토

[편집자주 : 취업, 직장 생활, 기업 분석에 꼭 필요한 재무제표 지식을 정리해보는 '아하! 재무제표 읽는 법'을 연재한다. 10만부 베스트셀러를 기록한 <워렌 버핏처럼 재무제표 읽는 법>을 바탕으로 기업의 재무제표가 이 시대의 생존 지식이자, 일상 생활에 유용하다는 사실을 제시할 예정이다]

[버핏연구소=김진구 기자] 투자자라면 기업의 현금흐름표에 각별한 관심을 가져야 한다. 현금흐름표는 손익계산서가 기업의 실제 현금 흐름을 보여 주지 못하는 맹점을 보완하기 위해 만들어진 표이다. 예를 들어 어느 기업이 물건을 판매하고 외상매출금을 받았다면 손익계산서에는 순이익으로 기록된다. 손익계산서만 보면 흑자로 나타나지만 실제로 기업에게 들어오는 현금은 없다.

만약 이때 기업이 자사 명의로 발행한 어음이 만기가 돼 돌아온다면 결제를 못할 수 있다. 이를 흑자부도라고 한다. 투자자가 이 기업의 현금흐름표를 살펴봤다면 기업의 현금흐름이 나쁘다는 사실을 확인할 수 있을 것이다. 또 현금흐름표는 기업이 분식회계를 하기 어렵다는 점에서 투자자에게 도움을 준다. 기업의 현금흐름표를 살펴보면 이 기업의 부실화 가능성, 유동성 악화, 도산 징후를 파악할 수 있다.

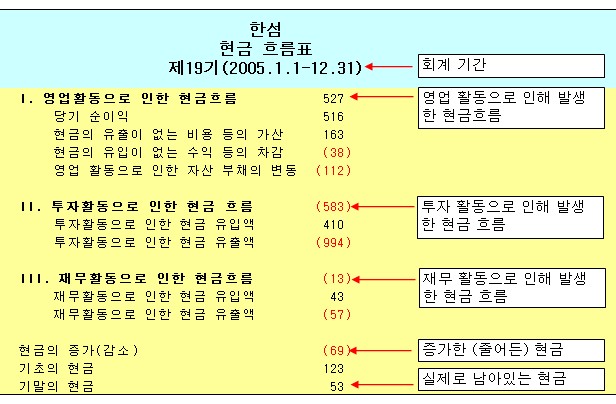

다음은 가치투자자들 사이에 관심을 끌었던 의류업체 한섬의 2005년 현금흐름표이다.

먼저, 맨 아래칸에 기말의 현금 53억원이 보인다. 이는 한섬이 2005년 12월 31일 현재 53억원의 현금을 갖고 있음을 알려준다. 이 금액은 한섬의 2005년 대차대조표의 차변(자산)의 가장 위칸에 나오는 계정과목인 현금 및 현금성 자산Cash and cash equivalents의 금액과 일치한다.

다음으로, 53억원은 전기(2004년 12월 31일) 현금흐름표의 123억원에 비해 절반 이상이 줄어든 금액임을 알 수 있다. 원인을 살펴보니 영업활동을 통한 현금흐름(527억원)으로 양호하지만 투자활동으로 인한 현금흐름(583억원)이 더 많다 보니 이 같은 결과가 초래됐음을 알 수 있다. 한섬은 영업활동을 통해 벌어들인 현금을 미래의 투자를 위해 사용한 것이다.

이처럼 현금흐름표를 살펴보면 이 회사가 얼마의 현금을 갖고 있는지, 현금이 전기에 비해 줄었는지 늘었는지, 줄거나 늘었다면 원인은 무엇인지를 알아 낼 수 있는 것이다. 이런 정보는 오직 현금흐름표를 통해서만 알아낼 수 있다. 현금흐름표가 왜 중요한지 알았을 것이다.

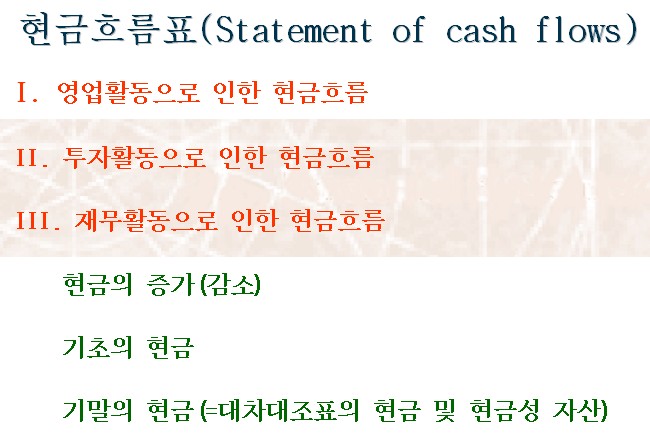

정리해보자. 현금흐름표는 영업활동으로 인한 현금흐름, 투자활동으로 인한 현금흐름, 재무활동으로 인한 현금흐름의 세가지로 구성돼 있다.

○ 영업활동으로 인한 현금흐름(Cash flow from operating activities)

영업활동으로 인한 현금흐름이란 제품의 생산, 판매 같은 회사 영업과 관련해 쓰였거나 들어온 현금을 말한다. 기업회계기준에서는 영업활동을“일반적으로 재품의 생산과 상품 및 용역의 판매, 구매활동을 말하며, 투자 활동과 재무 활동에 속하지 않는 모든 거래”라고 정의하고 있다.

^기업의 본업이 영업 활동이라는 점을 감안하면 영업활동으로 인한 현금흐름은 당연히 플러스여야 정상이다. 일시적으로 마이너스(-)가 발생할 수는 있지만 2년 이상 마이너스가 발생했다면 문제가 있다고 봐야 한다.

^영업활동으로 인한 현금흐름은 당기순이익에 현금의 유출이 없는 비용을 더하고, 현금의 유입이 없는 수익을 빼는 방법을 쓴다. 이를 간접법Indirect method 라고 한다(The indirect method uses net-income as a starting point, makes adjustments for all transactions for non-cash items, then adjusts for all cash-based transactions. An increase in an asset account is subtracted from net income, and an increase in a liability account is added back to net income. This method converts accrual-basis net income (loss) into cash flow by using a series of additions and deductions)

한국과 미국의 기업 회계 기준은 현금흐름표를 간접법으로 작성하도록 규정하고 있다. 현금의 유출이 없는 비용으로는 감가상각비가 대표적이고, 대손상각비, 유가증권평가손실 등이 있다. 현금의 유입이 없는 수익으로는 유가증권평가이익, 대손충당금환입 등이 있다.

○ 투자활동으로 인한 현금흐름(Cash flow from investing activities)

투자활동에 의한 현금흐름은 기업이 미래를 위해 장비나 기계를 사들이거나 부동산을 구입하는 것 같은 유무형 자산의 취득과 처분에 관련된 현금을 말한다. 기업회계기준에서는 투자활동을 “현금의 대여와 회수활동, 유가증권, 투자자산, 무형자산의 취득과 처분에 관련된 활동”으로 정의하고 있다. 기업은 영속적 존재이므로 미래를 위해 항상 투자를 해야 한다. 그러므로 이 항목은 정상적인 기업이라면 마이너스로 기록된다.(기업이 돈을 외부로 지출하면 장부에는 마이너스로 기록된다)

○ 재무활동으로 인한 현금흐름(Cash flow from financing activities)

재무활동에 의한 현금흐름은 쉽게 말해 기업이 금융기관으로부터 돈을 빌리거나 갚는 것을 말한다. 기업회계기준에서는 재무활동을 “현금의 차입 및 상환활동, 신주발행이나 배당금의 지급활동 등과 같이 부채 및 자본계정에 영향을 미치는 활동”으로 정의하고 있다.

기업이 금융기관에 돈을 갚으면 마이너스가 된다. 기업 입장에서 볼 때 기업 외부로 돈이 나가는 것이기 때문이다. 반대로 기업이 금융기관에서 돈을 빌려오면 플러스가 된다. 재무활동으로 인한 현금흐름은 마이너스가 돼야 기업에 유리할 것이다. 기업이 돈을 갚으면 이자 부담이 줄어들기 때문이다.

일반적으로 영업활동으로 인한 현금흐름은 플러스, 투자활동으로 인한 현금흐름은 마이너스, 재무활동으로 인한 현금흐름도 마이너스이면 이상적인 기업이다. 이를 해석하면 영업활동을 통해서 현금을 벌어들여서(+), 미래 투자를 위해 돈을 지출했고(-), 금융기관에서 빌린 돈을 갚았다(-)는 뜻이다. 한섬의 현금흐름표를 보니 우량기업(+, -. -)의 형태를 띄고 있다. 다만 이 세가지 현금흐름을 합치니 현금이 감소했고, 이에 따라 기말 현금이 기초 현금보다 줄어 들었음을 알 수 있다.

^현금흐름표는 주의깊게 분석할 필요가 있다. 기업이 손익계산서에는 순이익을 기록하고 있지만 현금을 너무 적게 보유함으로써 자금 운용 문제에 부닥치거나 부채를 제때에 상환하지 못해 어려움을 겪고 있는지를 확인할 수 있기 때문이다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>