Update2024.11.16 토

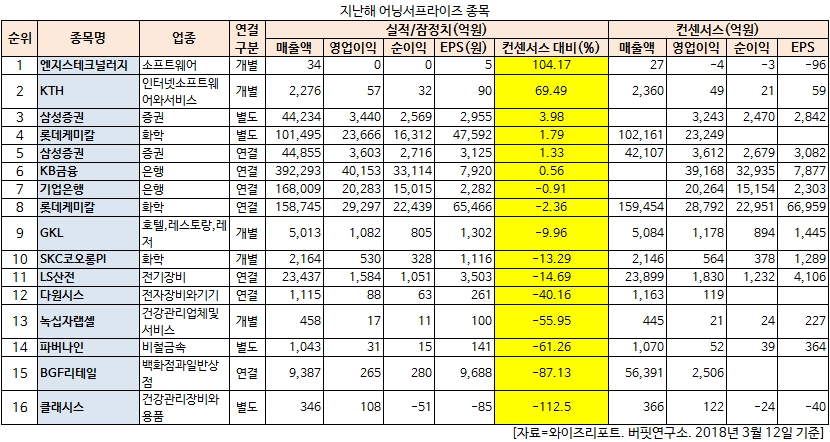

[버핏연구소=김승범 기자] 엔지스테크널러지(208860)의 지난해 실적이 컨센서스 대비 104.17% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

13일 한국거래소에 따르면 엔지스테크널러지의 지난해 개별기준 영업이익은 1198만원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 33억6996만원, 1569만원으로 집계됐다. 증권사의 엔지스테크널러지 컨센서스(매출액 27억원, 영업손실 4억원, 당기순손실 3억원) 대비 104.17% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

엔지스테크널러지 사업. 사진=엔지스테크널러지 홈페이지

엔지스테크널러지는 커넥티드 자동차 핵심기술인 「Connectivity Solution」 기술 상용화 기업으로 주요제품은 Nav-Link 솔루션, BringGo 어플리케이션 등이 있다.

스마트폰을 이용하여 자동차를 외부통신망과 효율적으로 연결시켜주는 독자적인 커넥티드카 솔루션 기술인 Nav-Link 솔루션과 커넥티드카의 중요 컨텐츠인 내비게이션을 제공하는 BringGo를 스마트폰으로 제공 중에 있다.

지난해 어닝서프라이즈 종목. 자료=와이즈리포트

뒤이어 KTH(036030)(+69.49%), 삼성증권(016360)(+3.98%), 롯데케미칼(011170)(+1.79%)의 지난해 실적이 컨센서스 대비 높은 것으로 조사됐다. 반면 클래시스(214150)의 지난해 실적은 시장 전망치 대비 112.50% 낮았다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>