Update2024.11.15 금

![]()

[버핏연구소 노성훈 연구원]

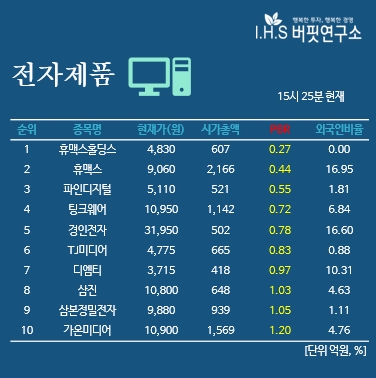

휴맥스홀딩스(028080)는 1989년 1월 전자장비 개발 시스템 제조 및 판매업 등을 영위할 목적으로 설립되었으며 주요 사업으로는 지주사업, 컨설팅업, 라이센스업, 부동산 임대업 등의 사업을 영위하고 있다.

주요 자회사로는 (주)휴맥스, 알티캐스트 등 4개사가 있으며 자회사가 영위하는 사업으로는 전자장비 개발 시스템 제조 및 판매업, 영상 처리 시스템 제조 및 판매업, 수출입업, 동대행업 등이 있다.

알티캐스트는 디지털 방송용 소프트웨어 전문기업으로서, 디지털 방송 서비스의 송출에서 단말까지 필요한 제반 솔루션을 유료방송사업자들에게 공급하고 있다. 휴맥스는 셋톱박스(Set-Top Box), 비디오 게이트웨이(Video Gateway), 브로드밴드 게이트웨이(Broadband Gateway) 등을 포함한 게이트웨이(Gateway) 사업을 영위하고 있다.

휴맥스홀딩스는 지난해 99억5500만원의 영업손실(연결기준)을 거둬 적자전환 했다. 같은기간 매출액은 27.4% 감소한 40억8200만원으로 집계됐다. 당기순이익은 1059.5% 감소한 283억100만원 순손실을 기록했다.

[ⓒ무단 전재 및 재배포 금지]

[버핏연구소 뉴스 텔레그램 채널]

버핏연구소에서 제공하는 투자에 유익한 정보를 가장 빨리 받아 볼 수 있습니다.

텔레그램 설치 다운로드 https://tdesktop.com/win 버핏연구소 텔레그램 주소 https://t.me/buffettlab

*텔레그램 설치 후 버핏연구소 주소로 접속하면 됩니다.

[공지]

※ 버핏연구소 투자 설명회(3/14(수), 21일(수)) 안내

☞ 절찬 강연! 「가치투자 소수 정예반」 3기 개강(4/14.토) 안내 -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>