Update2024.11.15 금

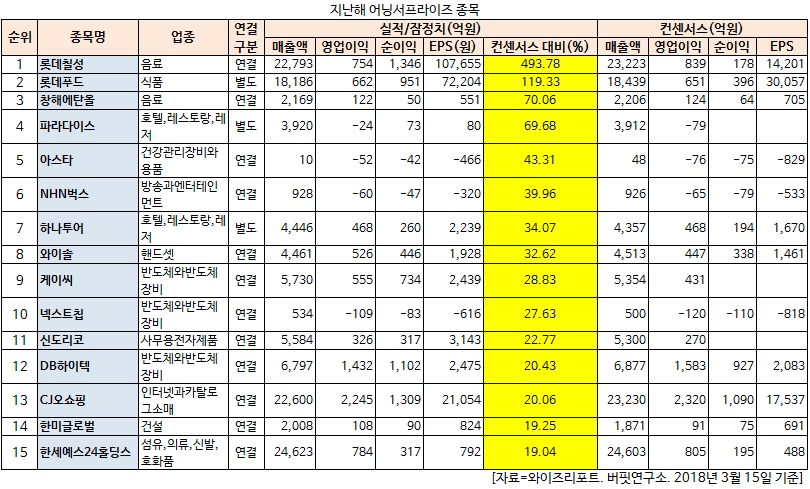

[버핏연구소=김승범 기자] 롯데칠성(005300)의 지난해 실적이 컨센서스 대비 493.78% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

16일 한국거래소에 따르면 롯데칠성의 지난해 연결기준 영업이익은 754억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 2조2793억원, 1346억원으로 집계됐다. 증권사의 롯데칠성 컨센서스(매출액 2조3223억원, 영업이익 839억원, 178억원) 대비 493.78% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

롯데칠성의 칠성사이다. 사진=롯데칠성 홈페이지

롯데칠성은 롯데그룹의 주요 계열사이며 청량음료, 주류, 과채류음료, 곡류음료, 식료품 및 기타 기호음료 등의 제조ㆍ 판매 등을 주 영업목적으로 하고 있다. 주요 제품 및 상품으로는 음료에는 칠성사이다, 델몬트주스, 레쓰비, 실론티, 아이시스 등이 있으며 주류에는 처음처럼, 클라우드 등이 있다.

올해 롯데칠성은 지난해 부진했던 주류 부문의 실적 턴어라운드가 예상된다. 특히 주류 영업력과 과거 「클라우드」 매출 추이를 감안했을 때 맥주 신제품 ‘피츠’가 채널 및 지역 커버리지 확대를 본격화할 것으로 전망되는 만큼 맥주 관련 영업적자가 큰 폭으로 감소할 것으로 예상된다.

여기에 경쟁사인 코카콜라가 주요 제품 가격을 평균 4.8% 인상하면서 판가 인상 가능성이 높아졌다. 탄산음료 가격 5% 인상 가정시, 물량 저항을 감안하더라도 영업이익은 최소한 14% 증가하는 효과가 있을 것으로 예상된다.

지난해 어닝서프라이즈 종목. 자료=와이즈리포트

뒤이어 롯데푸드(002270)(+119.33%), 창해에탄올(004650)(+70.06%), 파라다이스(034230)(+69.68%)의 지난해 실적이 컨센서스 대비 높은 것으로 조사됐다. 반면 NEW(160550)의 지난해 실적은 시장 전망치 대비 1027.59% 낮았다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>