Update2024.11.15 금

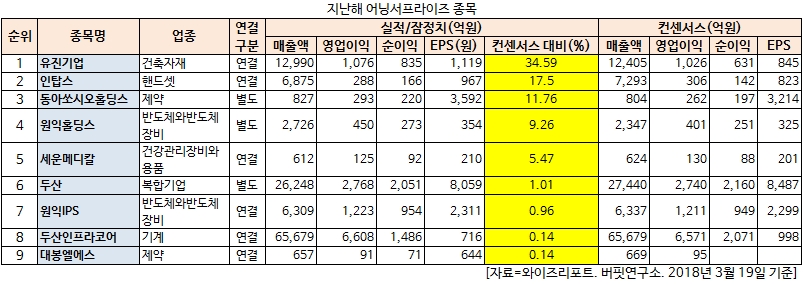

[버핏연구소=김승범 기자] 유진기업(023410)의 지난해 실적이 컨센서스 대비 34.59% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

20일 한국거래소에 따르면 유진기업의 지난해 연결기준 영업이익은 1076억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 1조2990억원, 835억원으로 집계됐다. 증권사의 유진기업 컨센서스(매출액 1조2405억원, 영업이익 1026억원, 당기순이익 631억원) 대비 34.59% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

유진기업의 레미콘 사업. 사진=유진기업 홈페이지

유진기업은 1984년 6월에 설립되어 레미콘의 제조, 판매와 건설업을 주요사업으로 하고 있다. 유진기업은 구축물 등에 사용되는 레미콘을 생산, 판매하고 있으며 시멘트 및 골재 등을 이용하여 건자재를 생산, 판매하고 있다.

90분 이내에 도달할 수 있는 거리가 본 제품의 시장권역을 형성 중이며, 부천, 송도, 인천, 동서울 등 수도권을 기반으로 한 국내 1위 레미콘 업체다. 레미콘 사업 매출액은 수도권 지역의 수요 증가와 판매 단가 인상으로 2013년 이후 연평균 10.4% 성장을 기록 중이다.

주택 시장의 침체 우려감에도 올해 유진기업의 레미콘 출하량은 지난해와 비슷한 수준을 유지할 것으로 전망된다. 수도권 주택착공 및 인허가 숫자가 지난해 하반기부터 반등하기 시작했고, 올해 국토교통부의 골재수급계획 등이 기대된다.

지난해 어닝서프라이즈 종목. 자료=와이즈리포트

뒤이어 인탑스(049070)(+17.50%), 동아쏘시오홀딩스(000640)(+11.76%), 원익홀딩스(030530)(+9.26%)의 지난해 실적이 컨센서스 대비 높은 것으로 조사됐다. 반면 바이로메드(084990)의 지난해 실적은 시장 전망치 대비 1380.65% 낮았다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>