Update2024.11.15 금

[버핏연구소=김승범 기자] SK이노베이션이 미국 셰일업체 지분을 인수하며 비전통 석유 사업에 본격적으로 나선다.

SK이노베이션은 자회사 SK E&P America를 통해 미국 셰일 개발업체인 롱펠로우사 지분 전량을 인수한다고 21일 밝혔다.

앞서 SK이노는 지난 20일 공시를 통해 SK E&P America에 약 4853억원을 출자하겠다는 계획을 밝혔었다. 출자 금액은 롱펠로우사 지분 인수 외에도 향후 토지 임대, 시추 등 미국 내 석유개발사업의 성장 투자에 사용될 예정이다. 올해 상반기 중 지분 인수를 완료하는 게 목표다.

롱펠로우사의 자산은 미국 내 셰일 개발지로 각광 받고 있는 오클라호마 주의 STACK(Sooner Trend, Anadarko, Canadian, Kingfisher)지역에 위치한다. 이 곳은 SK이노가 지난 2014년 SK플리머스를 설립해 매입한 미국 오클라호마 주 그랜트 카운티와 가필드 카운티 생산광구로부터 약 40㎞ 떨어져 있다. 당시 SK이노는 SK플리머스를 통해 미국 셰일 생산광구 독자 운영권을 국내 기업 최초로 확보했다.

SK이노는 향후 SK플리머스와 롱펠로우사가 소재한 지역에 대한 개발을 심화하고, 중장기적으로는 그동안 축적한 역량과 전문성을 바탕으로 인근 지역으로까지 개발 범위를 확대해나갈 계획이다.

SK이노베이션 관계자는 "이번 인수 계약을 계기로 미국 STACK 지역 탑티어(Top-Tier) 운영업체로 도약할 것"이라며 "향후 전통석유 사업과 비전통석유 사업 사이 균형 잡힌 포트폴리오 구축을 위해 노력을 계속하겠다"고 말했다.

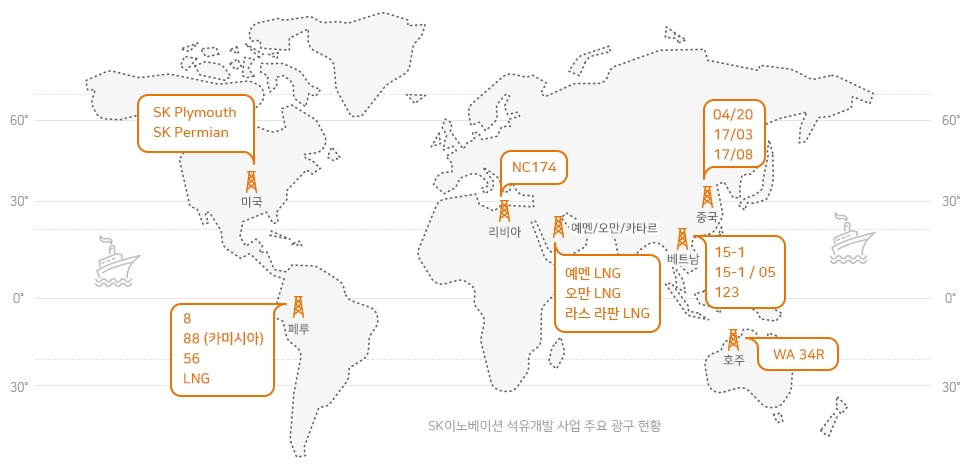

SK이노베이션 해외. 사진=SK이노베이션 홈페이지

ksb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>