Update2024.11.15 금

![]()

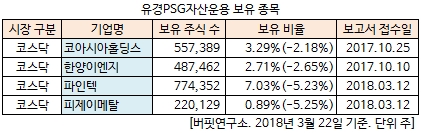

[버핏연구소 김승범 기자] 유경PSG자산운용은 최근 6개월(2017.9.22-2018.3.22) 동안 4개 종목에 대한 지분 변동을 공시했다. 유경PSG자산운용은 피제이메탈(128660)을 비롯한 보유 종목의 지분을 모두 축소한 것으로 나타났다.

22일 금융감독원 전자공시시스템에 따르면 유경PSG자산운용은 피제이메탈의 주식 152만2988주(6.14%)에서 22만129주(0.89%)로 5.25% 줄이며 비중 축소 폭이 가장 컸다. 이밖에 파인텍(131760)(-5.23%), 한양이엔지(045100)(-2.65%), 코아시아홀딩스(045970)(-2.18%)도 지분을 축소했다.

유경PSG자산운용이 지분을 가장 많이 축소한 피제이메탈은 지난 2010년 알덱스에서 인적 분할에 의해 설립됐다. 비철금속 제조 및 판매를 주요 사업으로 영위하고 있으며 해외 및 국내에서 알루미늄 스크랩을 구매하여, 알루미늄 탈산제를 생산 및 판매하고 있다. 피제이메탈은 알루미늄 탈산제 부문에서 시장 점유율 54%로 1위를 기록하고 있다.

피제이메탈은 매년 포스코 납품이 일정 부분 정해져 있어 경기변동에 상대적으로 둔감하다. 따라서 포스코의 제강 생산량 증가시 수혜를 입는 특징이 있다.

피제이메탈은 지난해 개별기준 영업이익이 전년 대비 309.28% 증가한 60억원을 기록했다고 공시했다. 같은 기간 매출액과 당기순이익은 각각 35.87%, 123.65% 늘어난 1350억원, 54억원으로 집계됐다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>