Update2024.11.15 금

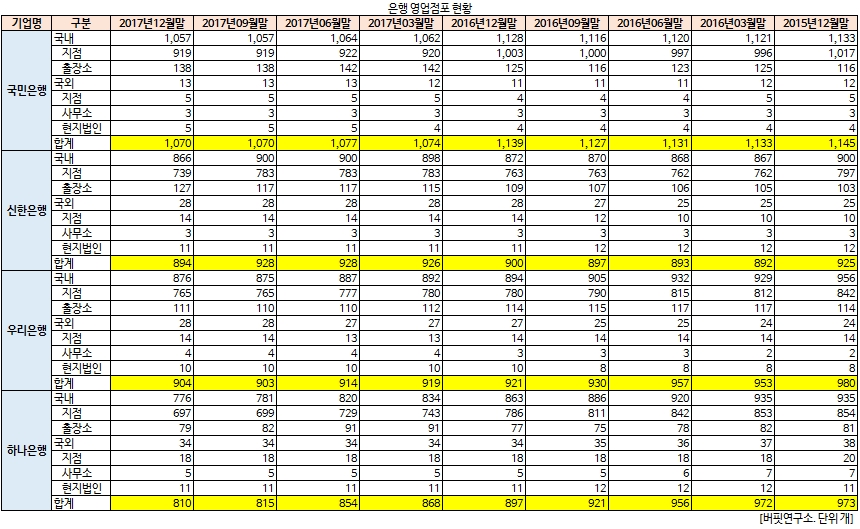

[버핏연구소= 노성훈 기자] 온라인뱅킹, 모바일뱅킹 등 비대면 디지털화 흐름으로 은행 점포 수가 줄어들고 있는 가운데, 국민은행이 지난해 영업점포 1070개로 1위를 기록했다.

22일 금융감독원에 따르면 지난해 말 기준으로 국내 시중·지방·특수은행 19곳의 영업점포(지점·출장소)는 6972개로 집계됐다. 2016년 말 7280개였던 것과 비교해보면 308개가 감소했다.

은행 점포 감소는 은행들이 비용절감을 위해 영업점 감축을 시작하면서 가속화됐다. 소비자들이 모바일뱅킹과 현금자동입출금기(ATM)를 선호하면서 점포가 줄어도 다른 채널을 통해 충분히 수신규모를 유지할 수 있기 때문이다.

은행 점포수가 줄어들고 있는 상황에서 국민은행이 지난해 말 1070개의 점포를 운영하며 시중은행 가운데 1위를 기록했다. 국민은행은 지난해 국내 1057개(지점 919개, 출장소 138개)와 해외 13개(지점 5개, 사무소 3개, 현지법인 5개)를 운영했다. 다만 2016년 말 대비 69개 점포가 줄었다.

국민은행이 은행 점포수 1위를 기록한 가운데 우리은행이 점포 수 904개로 신한은행(894개)를 제치고 2위를 기록했다. 다만 우리은행은 2016년 대비 17개 점포가 줄었고, 같은 기간 신한은행은 6개 점포가 줄어드는 데 그쳐 2위 자리 싸움이 치열해질 전망이다.

4대 은행. 사진=각 은행 홈페이지

하나은행은 지난해 말 810개 점포를 운영하며 시중은행 가운데 4위를 기록 중이다. 하나은행은 국내 영업점포는 타 은행에 비해 적은 편이지만, 해외 점포가 34개로 가장 많다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>