Update2024.11.15 금

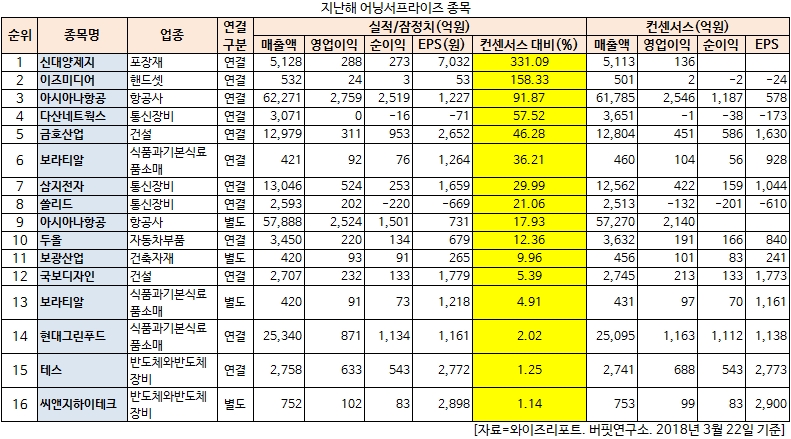

[버핏연구소=김승범 기자] 신대양제지(016590)의 지난해 실적이 컨센서스 대비 331.09% 높아 전날 실적을 확정 지은 종목 가운데 1위를 기록한 것으로 나타났다.

23일 한국거래소에 따르면 신대양제지의 지난해 연결기준 영업이익은 288억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 5128억원, 273억원으로 집계됐다. 증권사의 신대양제지 컨센서스(매출액 5113억원, 영업이익 136억원) 대비 331.09% 높았다. 전날 감사보고서를 통해 지난해 실적을 확정지은 종목 가운데 1위를 기록했다.

신대양제지 공장. 사진=신대양제지 홈페이지

신대양제지는 1982년 설립되었으며 골판지 원지를 제조, 판매를 목적사업으로 영위하고 있으며, 7개의 계열회사를 통해 골판지 원지 및 상자를 제조 판매하고 있다. 골판지원지는 골을 만들어 완충역할을 하는 골심지와 골심지의 표면에 접합하여 인쇄를 하는 표면지(크라프트라이너지)와 안쪽의 이면지(테스트라이너지)로 구분되는데 동사는 골심지, 이면지, 표면지의 전 지종을 생산하고 있다. 지난해 신대양 그룹의 국내 점유율은 22.7%로 태림 그룹 다음으로 업계 2위를 기록하고 있다.

올해 초 중국 정부의 환경 정책 수혜가 기대된다. 중국 정부는 올해 1월 1일부터 혼합폐지 수입을 전면 금지해, 초과 공급으로 이어져 폐지 가격이 급락했다. 이에 골판지 업체의 스프레드가 지난 4분 기부터 급격히 확대돼 이익이 급증했다.

지난해 어닝서프라이즈 종목. 자료=와이즈리포트

뒤이어 이즈미디어(181340)(+158.33%), 아시아나항공(020560)(+91.87%), 다산네트웍스(039560)(+57.52%)의 지난해 실적이 컨센서스 대비 높은 것으로 조사됐다. 반면 에이스테크(088800)의 지난해 실적은 시장 전망치 대비 5462.86% 낮았다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>