Update2024.11.15 금

[버핏연구소=홍지윤 기자] 타이어 유통업체 타이어뱅크가 금호타이어(073240) 인수를 추진한다는 소식에 금호타이어 검색어 순위가 상승했다.

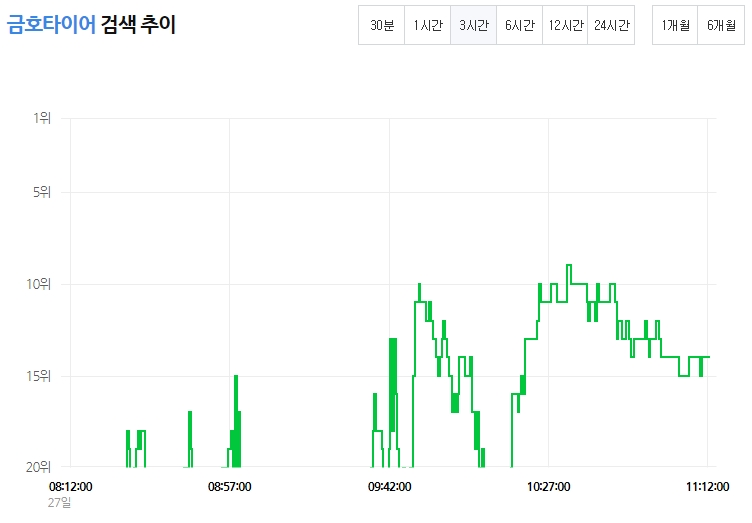

27일 오전 11시 12분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 금호타이어는 12위를 기록하고 있다.

자료 = 네이버. 버핏연구소

이날 관련업계에 따르면 타이어뱅크는 금호타이어 인수 추진을 공식 발표했다.

김정규 타이어뱅크 회장은 27일 오전 10시 대전상공회의소에서 기자회견을 통해 『금호타이어 매각 문제가 해결되지 않고 있어 국내 기업으로서 가만히 지켜보고 있을 수 없어 인수를 추진하게 됐다』고 밝혔다.

타이어뱅크는 1991년 설립돼 현재 전국 400여개 매장을 운영하고 있으며, 70여명의 직원을 거느리고 있는 기업이다. 지난 2016년 말 기준 매출액과 영업이익은 각각 3700억원, 660억원을 기록했다.

다만 산업은행과 중국 더블스타가 합의한 금호타이어 인수 금액은 6463억원 수준으로, 3700억원대의 매출을 올린 타이어뱅크의 자금조달이 쉽지 않을 것이란 우려도 나오고 있다.

한편 금호타이어는 이날 복수의 언론매체에서 보도한 「타이어뱅크, 금호타이어 인수설」에 대해 『당사는 타이어뱅크를 비롯한 국내 어떤 기업으로 부터도 투자 제안을 받은 바 없다』고 밝혔다.

hjy@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>