Update2024.11.15 금

[버핏연구소=김진구 기자] 신한금융투자는 27일 미세먼지와 이상고온이 생활가전의 성장세를 견인하고 있는 가운데 LG전자(066570), 롯데하이마트(071840), 위닉스(044340) 등이 수혜를 입을 것으로 전망했다.

신한금융투자의 최유준 애널리스트는 『미세먼지와 이상고온 등 기후 변화는 생활가전 부문의 성장을 이끌고 있다』며 『지속적인 미세먼지 발생은 공기청정기와 의류건조기 시장의 성장으로 이어지고 있으며, 이상고온 현상은 에어컨 시장을 이끌고 있다』고 분석했다.

이어 『실제로 가전제품 소매업을 영위하는 롯데하이마트는 생활가전 부문에서 꾸준한 성장세를 보이고 있다』며 『생활가전부문 매출액은 2013년 5630억원에서 올해는 9636억원으로 연평균 11.3% 수준의 성장세를 기록할 것』이라고 전망했다.

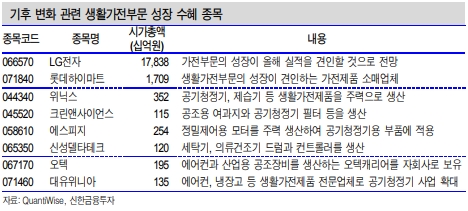

신한금융투자는 코스피, 코스닥에 상장된 종목 가운데 기후 변화 관련 생활가전부문 성장에 따른 수혜주 8개를 정리했다.

그는 『생활가전의 전반적인 성장에 따라 LG전자, 롯데하이마트 등의 수혜가 기대된다』며 『미세먼지 문제에 따른 공기청정기와 의류건조기 시장의 성장세에 위닉스, 크린앤사이언스(045520), 에스피지(058610), 신성델타테크(065350) 등의 수혜가 기대된다』고 설명했다.

이어 『이상고온과 관련해서는 오텍(067170), 대유위니아(071460) 등 에어컨 업체의 수혜까 기대된다』고 덧붙였다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>