Update2024.11.15 금

[버핏연구소 노성훈 기자]

세중(039310)은 기업 임직원의 해외출장시 항공, 호텔, 렌터카 등 개별적인 출장 일정 안내, 발권 등을 담당하며 34년간 운영해온 노하우를 바탕으로 여러 법인 고객사의 상용부문 업무를 수행하고 있다. 이밖에 여행알선 및 항공권판매, 화물운송업 등을 영위하고 있다. 1995년 설립되었고, 2006년 4월 세중여행과 합병계약을 체결하고 2011년 07월 현재의 상호인 세중으로 사명을 변경했다. 매출액 비중은 IT 73.44%, 여행알선 및 항공권판매 13.52%, 육상운송 7.68%, 강재매출 5.36%이다.

주요 법인 거래처별 전담 담당자의 선정으로 여권 및 비자수속, 항공권 예약 및 발권 등을 One-stop Service로 제공하고 있으며, 기업체 임직원의 해외 학회, 연수 등 맞춤여행 노하우로 영업처 확충하고 있다. 일본 세이부 그룹의 프린스호텔 체인과의 업무제휴, 북해도 후라노 지역의 관광서울사무소 운영, 스타크루즈와의 PSA계약 등 고풍격 상품을 출시 등 전략적 제휴를 통한 관광자원 확보력 강화하고 있다.

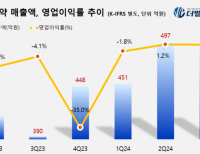

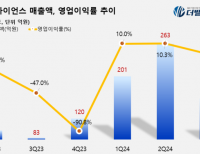

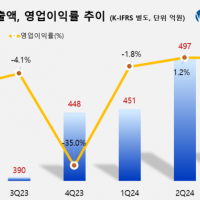

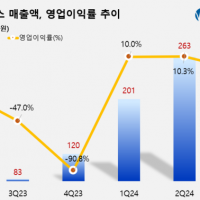

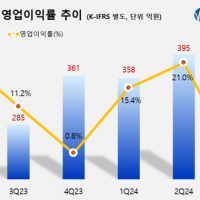

세중은 지난해 연결기준 영업이익이 전년 대비 36.6% 감소한 80억원을 기록했다고 공시했다. 같은 기간 매출액은 37.9% 줄어든 1584억원으로 집계됐으며, 당기순손실 8억원으로 적자전환했다고 밝혔다.

회사 측은 『삼성전자 및 계얄회사와의 거래 종료와 세중의 운송사업부문 일부 사업부 매각으로 인해 매출이 감소했다』고 설명했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>