Update2024.11.15 금

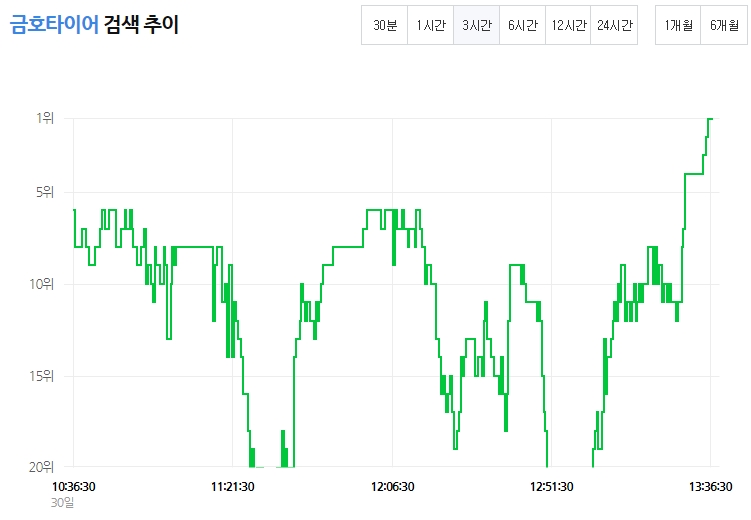

[버핏연구소=신현숙 기자] 금호타이어(073240)는 채권단 자율협약 종료를 앞두고 노조와 사측의 대치가 계속되고 있는 가운데 금호타이어 검색어 순위가 상승했다.

30일 오후 1시 36분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 금호타이어는 1위를 기록하고 있다.

자료 = 네이버. 버핏연구소

금호타이어에 대한 채권단 자율협약이 30일 종료된다. 그러나 금호타이어 노동조합이 해외 매각 반대 투쟁을 지속하면서 법정관리에 들어갈 가능성이 높아졌다. 채권단은 이날 자정까지 노조가 해외 매각을 수용하지 않으면 법정관리가 불가피하다는 입장이다.

이날 한용성 금호타이어 사장은 『법정관리 신청 서류를 모두 준비했다』며 『노조가 (해외매각에) 동의하지 않을 경우 다음 달 2일 오전 이사회를 열고 법정관리 신청 여부를 결정할 것』이라고 말했다.

그는 『다만 채권단이 영업일 기준으로 운영된다는 것을 고려하면 토, 일요일이 남아있다고 봐야 한다』면서 『주말에라도 노조가 극적으로 동의해서 회사가 살아나길 바란다』고 강조했다.

금호타이어는 자율협약이 종료되는 즉시 채무를 상환해야 한다. 전문 회계법인 실사 결과 금호타이어의 기업 잔존가치(4600억원)에 비해 청산가치가 두 배가 넘는 1조원으로 계산된바 있다. 당장 다음 달 2일과 5일 만기가 도래하는 어음 270억원과 회사채 400억원을 갚아야 한다.

금호타이어가 법정관리에 들어가게 되면 불가피하게 30~40%의 일자리가 사라질 전망이다.

이에 문재인 대통령은 금호타이어의 중국 더블스타 투자유치건과 관련해 『정치적 논리로 해결하지 않겠다』고 밝혔다.

shs@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>