Update2024.11.15 금

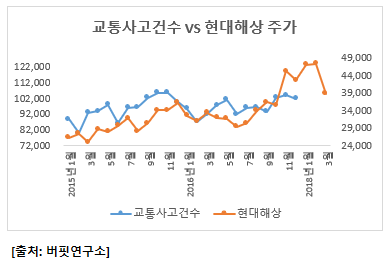

[버핏연구소 이현지 기자] 2일 13시 39분 기준 현대해상(001450)는 전일비 0.64%(250원)하락한 3만8650원으로 거래되고 있다.

교통사고분석시스템(TAAS)에서 공개한 2015년 1월부터 2016년 12월까지의 교통사고건수와 비교했을 때, 월별 교통사고건수와 현대해상의 주가는 0.56의 상관관계를 보였다.

현대해상은 국내 손해보험산업의 선두주자로서 해상, 화재, 자동차, 특종, 장기, 연금 및 퇴직보험 등 손해보험업을 주요사업으로 영위하고 있다. 시장점유율은 16.8%로, 손해보험사로서 우수한 브랜드 이미지와 균형 있는 영업채널을 바탕으로 안정적인 영업기반을 보유하고 있다.

손해보험 관련주로는 현대해상 외에도 삼성화재(000810)가 있다. 삼성화재는 시장점유율 1위 대형 손해보험사로서, 온라인 자동차보험 브랜드인 애니카다이렉트가 온라인 직판 채널 내 매출 규모의 큰 비중을 갖고있다. 교통사고건수와 삼성화재 주가는 0.36의 상관관계를 보였다. 보험업종은 국가교통정보센터(ITS)에서 제공하는 당일의 교통사고건수나, 관련 뉴스에 주목할 필요가 있다.

000810:삼성화재해상보험, 001450:현대해상

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>