Update2024.11.15 금

[편집자주 : 「저평가주 시리즈」는 실적이 우량하면서 적정 가치 대비 낮게 거래되고 있는 기업의 경영 현황과 투자 포인트를 소개합니다. 현금, 부동산, 증권 등의 자산 가치가 풍부한 기업도 소개합니다. 철저한 분석과 「안전 마진」(Margin of Safety. 내재 가치 대비 싼 것)을 고려한 투자는 재산 증식과 성공 인생의 길잡이임을 제시하겠습니다]

[버핏연구소=홍지윤 기자] 경기 안산, 전남 여수, 울산광역시에 공장을 두고 있는 영풍정밀은 얼핏 평범한 제조 기업으로 보인다. 이 회사는 석유화학 공장에 사용되는 산업용 밸브와 펌프를 생산한다. 그런데 이 회사를 들여다 보면 풍부한 자산가치를 갖고 있고, 전방 산업의 업황 회복으로 실적이 개선될 가능성이 높다.

▶ 시가총액 뛰어넘는 '현금성 자산+증권' 보유

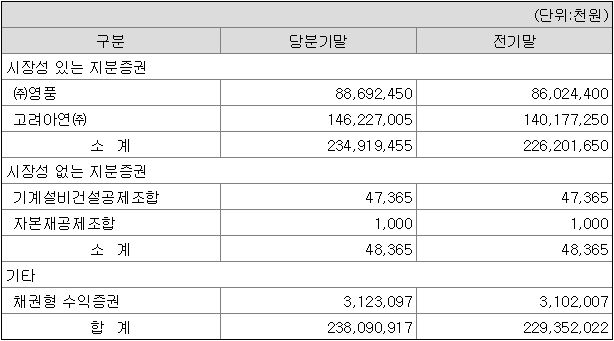

우선, 눈에 띄는 것은 이 회사가 보유한 풍부한 자산 가치다. 3분기 보고서 기준으로 이 회사는 고려아연과 영풍의 지분 가치는 2349억원이다. 이와 별도로 영풍정밀은 현금성 자산 1530억원을 보유하고 있다. 이 두가지를 합치면 2502억으로 영풍정밀의 시가총액 1334억원(23일 종가 기준)의 두 배에 가깝다.

이는 내가 영풍정밀을 1334억원을 주고 통째로 매입하면 1168억원 어치의 자산을 손에 쥐게 된다는 의미이다. 자산가치 기준으로 보면 영풍정밀은 확실히 저평가돼 있다.

풍정밀의 매도가능금융자산 현황. 자료:영풍정밀 3분기 보고서.

그렇다고 이 회시가 부채가 많은 것도 아니다. 영풍정밀의 부채 총계는 672억원으로 영풍정밀을 이 회사를 1334억원에 인수해 현금과 매도가능금융자산(고려아연, 영풍)을 활용해 부채 전체를 정리해도 약 496억원의 차익을 얻을 수 있다.

▶ 업력 35년의 펌프, 밸브 제조 기업

이번에는 영풍정밀의 업황을 살펴보자. 이 회사는 어떤 사업을 영위하는걸까?

영풍정밀은 석유화학 공장에서 사용되는 펌프와 밸브를 생산한다. 1983년 설립됐고 1999년 12월 코스닥 시장에 상장됐다. 주요 고객사는 울산, 여슈, 군산 등의 석유화학 및 섬유업체들이며, 일반경기, 계절적 경기변동과는 별도로 국내외의 석유화학 설비투자 등에 따라 매출 및 수익구조가 변동하는 특성을 가지고 있다. 또 제품의 특성상 분야별 사용처가 매우 다각화되어 있고 시장구성이 소기업 및 중소기업으로 형성되어 있어 관련 협회 및 유관기관의 객관적인 자료나 통계치를 집계하기 어렵다.

영풍정밀의 주력 생산품의 하나인 펌프. 자료:영풍정밀 홈페이지.

영풍정밀이 생산하는 펌프는 원래는 기술 수준이 낮았으나 모기업인 고려아연의 지원으로 미국 플로우서브(Flowserve)사와 기술 제휴에 성공해 100% 국산화를 이룩했다. 이 결과 국내의 주요 정유, 석유화학, 화학, 발전 공장에 공급되고 있다. 중동, 동남아를 비롯한 해외 공장에도 공급되고 있다.

영풍정밀의 밸브사업부문은 1992년 하반기부터 미국 플로우서브사의 제품을 수입 판매한 이후 1994년부터 일부 품목을 조립 생산하였고, 1996년부터는 자체품목인 볼 밸브(Ball valve)를 신규로 생산했다.

2014년에는 안산 반월공단에 밸브공장을 확장하여 건설하였고, 울산산업공단 및 여수산업공단에 이어 2015년에는 충남 당진에 퀵 서비스 센터(Quick Service Center)를 추가로 설립함으로써 국내 모든 석유화학 단지들에 영업 및 애프터 서비스 체계를 갖추었다.

영풍정밀의 모기업인 고려아연은 국내 24개, 해외 20개의 계열사를 두고 있다. 이 가운데 상장사는 영풍, 고려아연, 영풍정밀, 코리아써키트, 인터플렉스, 시그네틱스의 6곳이다.

고려아연의 계열사 현황. 자료:영풍정밀 3분기 보고서.

▶ 전방 석유화학 업체의 설비투자로 실적 개선 가능성 높아

최근 S-Oil(010950), LG화학(051910) 등 화학업체들이 대규모 투자를 진행하고 있다. 글로벌 경기 회복에 따라 제품 수요 증가로 공급이 부족해졌기 때문이다. 「슈퍼 사이클」로 불릴 정도로 호황을 맞아 투자 여력이 풍부해진 것도 설비투자 확대의 배경이 됐다.

영풍정밀은 국내 화학업체들의 설비투자가 확대될 경우 실적이 개선되는 특징을 가지고 있다. 지난해 실적 개선도 S-Oil 등 화학기업의 설비투자 때문으로 풀이된다. 여기에 영풍정밀은 유가가 상승할 경우 설비투자가 확대될 가능성이 높기 때문에 수혜를 입는다는 특징이 있다.

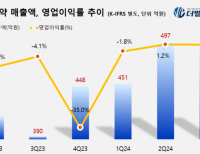

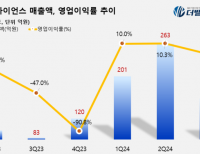

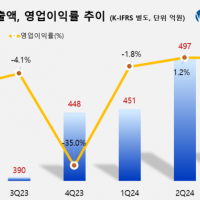

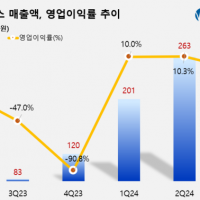

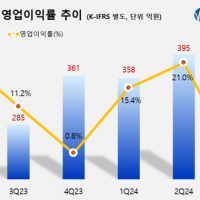

영풍정밀은 지난해 이미 실적이 개선됐다. 영풍정밀은 지난 2013년 이후 2016년까지 매년 매출액이 감소해왔다. 그러나 지난해 외형 성장과 수익성 개선이라는 두 마리 토끼를 잡았다.

영풍정밀은 감사보고서를 통해 지난해 실적을 확정지었다. 지난해 영풍정밀은 개별기준 영업이익이 전년 대비 68.6% 증가한 75억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 8.6%, 30.1% 늘어난 659억원, 92억원으로 집계됐다. 회사측은 『매출액 증가로 인한 고정비 부담율이 감소했고 수익성이 개선됐다』고 설명했다.

hjy@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>