Update2024.11.13 수

[버핏연구소 이현지 기자] 4일 13시 44분 기준 사람인에이치알(143240)은 전일비 1.67%(350원)하락한 2만600원으로 거래되고 있다.

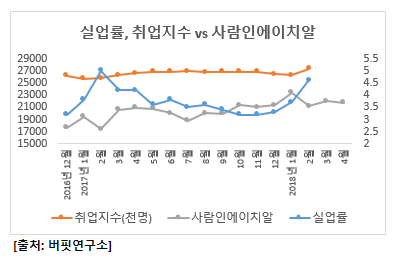

한국은행경제통계시스템(ECOS)에서 공개한 2016년 12월부터의 실업률 및 취업지수 추이와 비교했을 때, 월별 실업률 추이과 사람인에이치알의 주가는 -0.21, 취업지수와 사람인에이치알의 주가는 0.34의 상관관계(correlation coefficient)를 보였다.

상관관계는 두 변수가 동일하게 움직이는 것을 1.0으로 볼 때, 한 변수의 변화가 다른 한 변수의 변화에 미치는 정도를 나타내는 지수로, 0.5 이상이면 유의미한 상관관계가 있음을 나타낸다.

사람인에이치알의 주가는 실업률과 취업률과의 상관관계가 미미한 것으로 조사됐다. 이는 구인, 구직에 관한 정보제공 업체로 취업에 관한 필수적 요소가 아니기 때문에 관련도가 작은 것으로 분석된다.

사람인에이치알은 인터넷을 통한 구인 및 구직 사업, 온라인 정보 제공업, 국내외 유료직업소개사업 등을 하고 있어, 취업지수 및 실업률 등 취업시장의 변동성을 눈여겨 볼 필요가 있고,

정부의 취업관련 정책이나 기업들의 상하반기 채용시기에 주목할 필요가 있다.

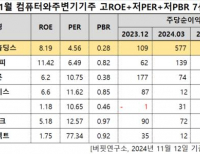

133750:메가엠디, 099520:ITX엠투엠, 073190:디비케이, 008600:윌비스, 143240:사람인에이치알

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>