Update2026.06.02 화

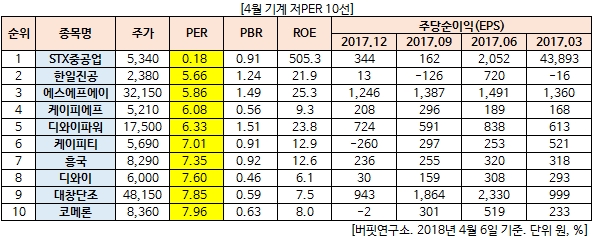

[버핏연구소=김승범 기자] 4월 기계 업종에서 PER(주가수익비율)가 가장 낮은 기업은 STX중공업(0.18배)이다. STX중공업은 2001년 6월 (주)STX에서 소재사업부문이 분사하여 주식회사 엔파코로 설립되었으며, 2009년 5월 15일 한국거래소 유가증권시장에 상장했다.

STX중공업의 주요사업은 플랜트사업, 엔진기자재사업이며 주요제품으로 화력발전플랜트, 화공플랜트, 선박용디젤엔진 등이 있다. 이어 한일진공(5.66배), 에스에프에이(5.86배), 케이피에프(6.08배)가 뒤를 이었다.

기계산업은 제조업의 뿌리 역할을 한다. 정부에서 주조, 단조, 금형 등 6개 분야의 기계산업을 뿌리산업으로 육성하고 있는 것 역시 기계산업의 중요성을 잘 알고 있다. 모든 산업의 근간이 되는 기계산업은 파급효과도 커서 경제 전반에 미치는 영향이 엄청나다.

글로벌 경제위기 이후 세계경제는 경제 양극화 현상과 중소기업의 생산성 부진이라는 어두운 단면이 나타나고 있다. 우리도 예외가 아니어서 경제성장의 든든한 버팀목 역할을 해왔던 주력산업이 위기를 맞고 있다.

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>