Update2026.06.02 화

[버핏연구소=김승범 기자] 12월 결산법인들의 1분기 실적 발표가 마무리 되었다. 당초 예상치 대비 실적이 더 나온 기업이 있는 반면, 다양한 변수들로 1분기 실적이 전망치 대비 낮은 종목도 있었다.

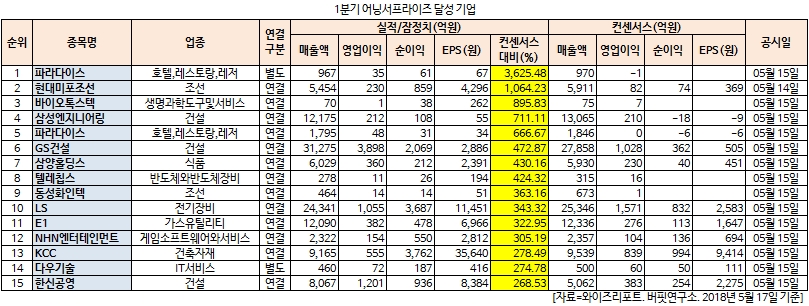

17일 와이즈리포트에 따르면 파라다이스(034230)는 1분기 실적이 예상치 대비 3625.48% 높아 1위를 기록했다. 파라다이스는 별도기준 영업이익이 35억원을 기록해, 당초 시장 예상치인 영업손실 1억원보다 높았다.

파라다이스는 1분기 연결기준 영업이익은 48억원으로 전년 대비 흑자전환했다. 같은 기간 매출액은 전년 동기 대비 26.03% 증가한 1795억원을 기록했으며, 당기순이익은 11.33% 줄어든 11억원으로 집계됐다.

파라다이스의 영업이익 증가는 인건비 등 일부 비용 반영이 올해 1분기에서 4분기로 미뤄지면서 수익성이 증가한 것으로 풀이된다.

파라다이스 카지노. 사진 = 파라다이스 홈페이지

최근 한중 관계가 회복 국면에 접어들면서 파라다이스의 실적 기대감이 높아졌다. 최근 중국인 단체관광객의 한국방문이 점차적으로 풀리면서 중국인 Mass 방문객의 회복이 기대되고 있으며, 중국인 VIP도 올해 하반기에는 규제가 완화될 것으로 전망된다.

뒤이어 현대미포조선(010620)(+1064.23%), 바이오톡스텍(086040)(+895.83%), 삼성엔지니어링(028050)(+711.11%), GS건설(006360)(+472.87%) 등이 어닝 서프라이즈를 달성한 것으로 조사됐다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>