Update2024.11.07 목

[버핏연구소=김진구 기자] IBK투자증권은 14일 코스모신소재(005070)에 대해 이차전지는 고객사의 추가 증설에 대한 기대감이 높아지고 있고, MLCC 제조에 사용되는 이형필름 매출이 안정적으로 발생하고 있다며 투자의견 「매수」와 목표주가 3만4000원을 신규 제시했다. 이날 오후 12시 19분 현재 코스모신소재의 주가는 2만2900원이다.

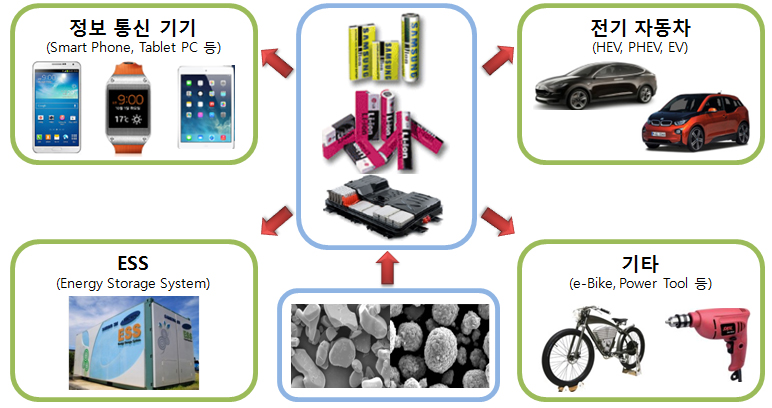

IBK투자증권의 신우철 애널리스트는 『코스모신소재는 이차전이용 양극재와 MLCC 제조에 사용되는 이형필름을 주요 아이템으로 한 소재 기업』이라며 『지난해 매출 비중은 양극재와 토너 매출이 포함된 분체사업 78.4%, 기능성 코팅 필름을 생산하는 도포 부서 21.6%로 구성되어 있다』고 분석했다.

이어 『주요 고객사는 삼성SDI, 삼성전기, 삼화콘데서 등이 있으며 안정된 필름 매출을 기반으로 전기차와 ESS 수요 확대에 따른 양극재 매출 증가가 예상된다』고 덧붙였다.

그는 『기능성 필름의 2017년말 생산능력은 3억㎡/년 였지만 올해 1분기 증설라인이 완료되면서 생산능력이 기존대비 50% 이상 증가할 것』이라며 『양극활물질의 경우 기존 생산능력은 LCO 7,000톤이었지만 3분기부터 NCM 생산라인이 추가되기 때문에 매출 성장이 가능할 것』이라고 전망했다.

사진 = 코스모신소재 홈페이지

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>