Update2026.05.21 목

[버핏연구소=김호겸 기자] DB금융투자증권이 7일 SK텔레콤(017670)에 대해 현재 주가 기준 연환산 수익률은 6.3%, 3분기 투자자산평가로 증가한 영업외비용은 연말 배당 계산 시 제외할 것으로 보여, 이와 같은 적극적인 주주환원 정책화 안정적인 실적 성장이 투자 포인트라며 투자의견은 매수, 목표주가는 7만3000원을 유지했다. SK텔레콤의 전일 종가는 5만7500원이다.

SK텔레콤 매출액 비중. [자료= SK텔레콤 사업보고서]

SK텔레콤 매출액 비중. [자료= SK텔레콤 사업보고서]

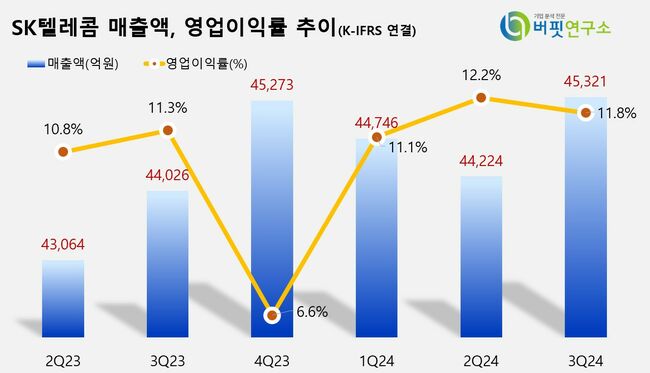

SK텔레콤이 3분기 실적으로 매출액 4조5321억원, 영업이익 5333억원을 기록했다고 밝혔다(이하 K-IFRS 연결). 이는 전년 동기 대비 각각 2.9%, 7.1% 증가한 수치고, 컨센서스 영업이익은 5213억원에 부합했다.

SK텔레콤은 이동통신매출 부문 5G 가입자 비중이 73%대에 육박, 로밍 부문 매출이 꾸준히 늘며 전년 대비 0.7% 성장했다고 분석했다. 또 3분기에는 폴드, 아이폰 등 플래그십 모델 출시가 있었음에도 불구하고 마케팅비용은 안정화 기조를 유지했다. SK브로드밴드는 DC 가동률이 꾸준히 상승해 전년 동기 대비 3.3% 증가한 매출 성장을 기록했고, SK텔레콤의 클라우드 매출도 전년 대비 30% 증가해 고성장을 기록해 DC와 클라우드 등 엔터프라이즈 부문 실적 성장은 긍정적으로 판단했다.

신은정 DB금융투자증권 연구원은 SK텔레콤에 대해 최근 기업 가치 제고 계획 공시를 봤을 때 오는 2026년 ROE 10% 이상, 연결 당기순이익의 50% 이상 주주환원, 2030년 AI 매출 비중 35% 달성 목표를 제시한다고 밝혔다. SK텔레콤이 이미 70% 이상의 주주환원을 하고 있고, 추가적인 자사주 활용 방안이 언급되지 않은 점은 아쉽지만, AI 수익화 전략은 구체화되고 있는 것으로 판단했다.

신 연구원은 오는 12월부터 가산 DC에서 람다(Lambda)와 GPU as a Service 사업이 진행될 예정인 것으로 봤을 때, 중소·스타트업 기업 대상으로 구독형 AI 클라우드 서비스가 제공됨에 따라 AI B2B 매출에 기여할 수 있을 것으로 기대했다. 또 특히 반응이 좋은 퍼플렉시티(Perplexity) 프로도 구독 대상을 전국민으로 확대하고, 한국어 특화 검색 서비스도 확장할 것으로 예상했다.

SK텔레콤은 이동전화, 무선데이터, 정보통신사업과 같은 무선통신사업, 전화, 초고속인터넷, 데이터, 통신망 임대서비스 및 유선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등의 기타사업을 운영하고 있다. 시장점유율은 무선통신사업이 약 47%, 초고속인터넷부문은 약 29%, IPTV부문은 약 31%를 차지하고, 매출 비중은 무선통신사업부문이 약 75%, 유선통신 및 기타부문이 약 25%를 차지하고 있다.

SK텔레콤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

SK텔레콤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>