Update2026.05.22 금

[버핏연구소=노성훈 기자] 미국과 중국의 무역전쟁과 이에 따른 불확실성 증가로 주식 시장의 조정을 받고 있다. 코스피 지수는 연초 이후 약 7% 내외로 하락이 이어지고 있는 상황이다. 코스피200 가운데 연초 이후 10% 이상 하락한 종목이 100여 개에 이를 정도다.

삼성증권의 신승진 애널리스트는 『낙폭이 과대한 종목은 실적 전망이 불투명해지며 기관 및 외국인 투자자들의 매도세로 주가가 하락하는 경향이 있다』며 『낙폭 과대주는 고점 대비 주가가 많이 떨어졌기 때문에 상대적으로 주가가 저렴해 보이는 착시 현상이 있으나, 기업의 이익이 감소하면 밸류에이션이 높아지기 때문에 주가는 다시 빠지는 경우가 많다』고 분석했다.

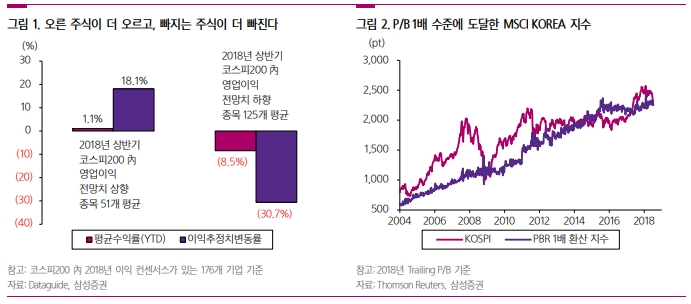

그는 『기업 이익 전망치의 신뢰가 낮다면 PER(주가수익비율)와 같은 이익 지표보다는 PBR(주가순자산배수)이나 NAV(순자산가치)와 같은 자산가치 비교가 적합한 지표』라면서 『국내 증시는 대내외적인 불확실성으로 인해 MSCI KOREA 기준 PBR 1배 수준까지 주가가 하락한 상태』라고 설명했다.

이어 『올해 이익 전망이 양호할 것으로 예상되는 기업 가운데 역사적 하단 NAV에 머무르고 있는 지주사와 PBR 기준 최저 수준에 근접해 있는 기업에 주목해야 한다』며 CJ(001040)와 SK디스커버리(006120), POSCO(005490), 만도(204320) 등을 제시했다.

CJ는 자회사 CJ올리브네트웍스의 성장 정체 및 일감몰아주기 규제 우려와 국내 소비 심리 둔화에 따른 CJ제일제당, CJ CGV 등 자회사 실적 부진 등이 복합적으로 작용하면서 주가가 하락했다.

그러나 국내 H&B 스토어 1위 올리브영의 기업 가치가 여전히 견고하며, CJ제일제당, CJ ENM, CJ CGV 등 주요 자회사의 올해 실적은 오히려 개선될 것으로 전망된다. 여기에 주요 자회사들의 분할/합병이 모두 성공적으로 완료되면서 불확실성이 줄어들었다.

SK디스커버리는 올해 1월 존속 지주회사 SK디스커버리와 분할 사업회사 SK케미칼로 올해 1월 재상장했다. 가스/화학/바이오/유화 등으로 다변화 된 사업구조가 분할 이후 재평가될 것으로 기대됐으나, SK가스의 실적부진과 인적분할 이후 통상적인 지주사 약세 흐름 등으로 지주사 SK디스커버리의 주가는 연초 이후 30% 가량 하락했다.

하지만 SK가스의 실적 정상화와 프리미엄 백신 매출 및 수지 사업 부문 증설 효과에 따른 SK케미칼의 매출 확대로 SK디스커버리의 주가는 다시 상승할 것으로 전망된다.

또 POSCO는 미국과 중국의 무역분쟁에 대한 우려감으로 연초 고점 대비 20% 가량 하락했다. 미국과 EU의 철강 세이프가드 발동도 실적 악화에 대한 우려감이 커지고 있는 상황이다.

다만 시장의 우려대로라면 미국으로의 수출이 막혀서 철강 가격이 약세를 보여야 하지만 미국의 세이프가드 발동이 오히려 전세계 철강 가격 상승을 불러일으키는 양상이다.

올해 5조원 이상의 영업이익과 7% 수준의 ROE를 감안할 때 PBR 0.56배까지 하락한 현재 주가는 매력적인 구간이라고 평가했다.

중국 이익 비중이 높은 만도는 역시 미국과 중국 간의 무역분쟁으로 주가가 약세다. 특히 연초 대비 40% 가까이 주가가 급락한 상태다.

중국 내에서는 로컬 완성차 업체 향 매출이 확대되면서 현대기아차의 중국 내 부 진을 상쇄하고 있다. ADAS부문의 매출 비중은 꾸준히 증가하여 올해 전체 매출의 7%를 상 회할 것으로 예상된다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>