Update2026.05.22 금

[버핏연구소=김승범 기자] 롯데케미칼(011170)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

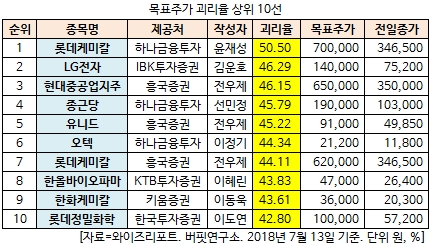

13일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 롯데케미칼의 목표주가 괴리율이 50.50%로 가장 높았다. 하나금융투자의 윤재성 애널리스트는 롯데케미칼의 목표주가를 70만원으로 제시하며 전일 종가(34만6500원) 대비 50.50%의 괴리율을 기록했다.

롯데케미칼이 목표주가 괴리율 1위를 기록한 가운데 LG전자(066570)(46.29%), 현대중공업지주(267250)(46.15%), 종근당(185750)(45.79%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 100%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

하나금융투자의 윤재성 애널리스트는 『미국 증설과 무역분쟁에 따른 우려에도 불구하고 현재 주가는 너무도 과도한 저평가』라며 『업황과 글로벌 경기에 대한 걱정을 감안하고라도 회사의 펀더먼털 변화와 Valuation 관점에서 매수해야 하는 구간』이라고 평가했다.

이어 『현 주가는 올해 실적 기준 PBR(주가순자산배수) 0.8배 수준에 도달했다』면서 『현 수준의 밸류에이션까지 하락했던 가장 최근의 사례는 2014~2015년 초로 유가가 본격적으로 하락해 40$/bbl까지 찍으면서 업황에 대한 공포심이 극대화되었을 때』라고 덧붙였다.

그는 『2014년~15년 초 당시 분기 영업이익은 1000억원 내외였으나, 현재는 최악을 가정하고라도 분기 실적 5000억대(ROE 10%)는 충분히 가능하다』면서 『지금은 롯데첨단, 타이탄, 아로마틱 만으로도 최소 분기 2000~3000억원은 가능하며, 지분법 또한 우즈벡 증설과 MMA 호조로 연간 2,000억원은 충분히 가능하다』고 전망했다.

또한 『2014년 DPS(주당 배당금)가 1000원(배당수익률 0.6%수준)이었으나, 지난해 DPS 1만500원으로 10배가 늘었다』면서 『배당성향을 중장기적으로 30%까지 상향할 것이기에 중장기 배당매력 또한 현저하게 높아졌다』고 평가했다.

사진 = 롯데케미칼 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>