Update2026.05.22 금

[버핏연구소=노성훈 기자] SK증권(001510)이 인수 적격성 심사 통과로 매각이 임박했다는 소식에 주가가 급당했다. 이에 SK증권의 실시간 검색어 순위가 상승했다.

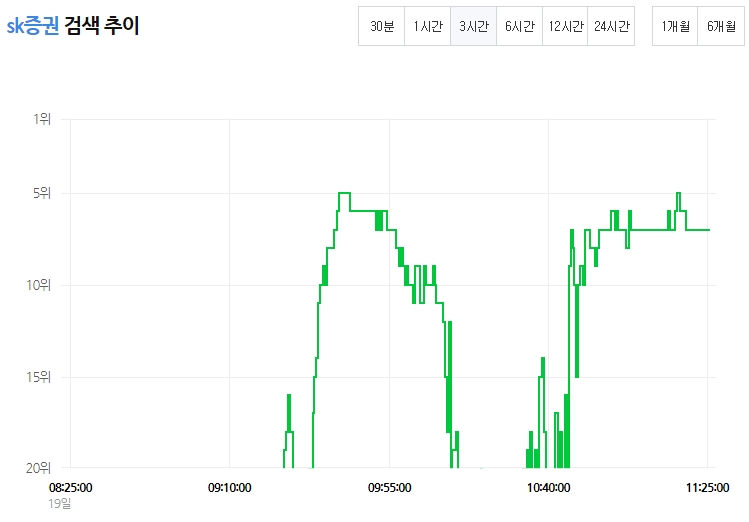

19일 오전 11시 25분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 SK증권은 7위를 기록하고 있다.

자료 = 네이버. 버핏연구소

이날 오전 11시 25분 현재 SK증권은 전일댑 25.68% 상승한 1395원에 거래되고 있다. SK증권우(001515)는 29.87% 상승한 4500원에 거래되며 상한가를 기록중이다. SK증권과 SK증권우의 주가 급등은 매각 작업이 막바지에 들어가면서 기대감이 높아졌기 때문이다.

전날 금융위원회 증권선물위원회는 정례회의를 열고 J&W파트너스가 제출한 SK증권 대주주 변경 신청 안건을 통과시켰다. 오는 25일 대주주변경 신청 안건이 금융위원회 정례회의를 통과하면 J&W파트너스는 SK증권의 새 주인으로 최종 확정된다.

앞서 SK그룹은 일반 지주회사가 금융회사를 지배할 수 없다는 공정거래법에 따라 계열사인 SK증권 매각에 나섰다. 지난해 8월 케이프투자증권 등이 참여한 케이프컨소시엄과 매각 계약을 체결했지만, 금융감독원이 반대하며 무산된 바 있다.

이에 SK그룹은 J&W파트너스와 새 계약을 맺고 매각 작업을 진행해왔다.

사진 = SK증권 홈페이지

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>