Update2026.05.22 금

[버핏연구소=김승범 기자] 한국거래소에 IPO(기업 공개) 예비심사를 청구한 의료기기 업체 엠아이텍(대표 박진형)의 재고자산과 매출채권이 최근 수년동안 급증해 의문이 제기되고 있다. 재고자산이 증가하면 해당 금액만큼 영업이익과 당기순이익이 증가하고, 매출채권이 증가하면 해당금액 만큼 매출액, 영업이익, 당기순이익이 증가한다.

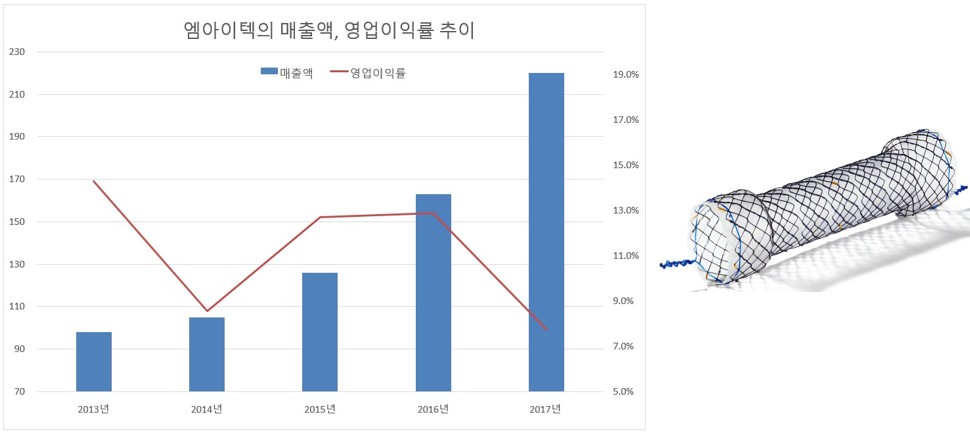

엠아이텍의 주력 제품은 인체 내의 좁아진 혈관계 기관을 확장하기 위해 삽입되는 스텐트(Stent)로 고령화 시대의 유망 산업으로 주목받고 있다. 이런 유망 산업을 배경으로 엠아이티는 매출액이 지속적으로 증가하고 있고, 영업이익률도 10% 안팎을 유지하고 있다고 공시해왔다. 이를 바탕으로 3일 한국거래소에 IPO 심사청구를 했다. 주간사는 하나금융투자, 회계법인은 삼일회계법인이다.

엠아이티의 매출액, 영업이익률 추이(왼쪽), 엠아이티의 주력 제품(스텐트). 자료 : 전자공시. 엠아이티 홈페이지

◆ 재고자산, 매출채권 증가분 제외하면 적자 기업 전락

그런데 이 회사의 재무제표와 계정과목을 살펴보면 이같은 외형상의 양호한 실적이 실제를 반영하고 있느냐는 의문을 갖게 한다는 지적이다.

엠아이텍의 지난해 실적을 살펴보면 매출액 220억9000만원, 영업이익 17억4000만원, 당기순이익 19억9000만원이다(이하 K-IFRS 별도 기준). 영업이익률 7.9%, ROE(자기자본이익률) 10.7%의 얼핏 양호한 수익성이다.

그런데 재고자산과 매출채권 추이를 살펴보면 달라진다.

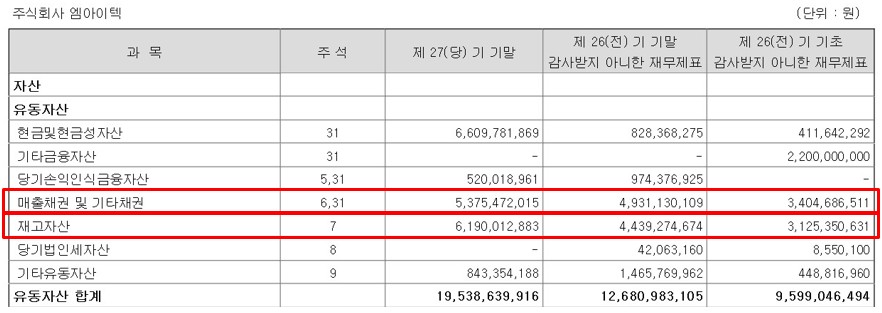

우선, 이 회사의 지난해 재고자산은 61억9000만원으로 전년비 17억6000만원이 증가했다. 엠아이텍을 비롯한 제조기업에게 재고자산의 증가는 해당금액만큼 고스란히 영업이익과 당기순이익의 증가로 이어진다(매출액에는 변화가 없다).

여기에다 엠아이텍의 매출채권도 지난해 53억7000만원으로 전년비 4억4000만원 증가했다. 매출채권의 증가는 해당금액만큼 매출액, 영업이익, 당기순이익을 증가시키는 효과를 가져온다.

엠아이텍의 재고자산, 매출채권 추이. 자료=전자공시

만약 엠아이텍의 지난해 실적에서 재고자산, 매출채권 증가분을 제외한다면 매출액은 216억500만원원, 영업손실 4억6000만원, 당기순손실 2억1000만원이 된다. 양호한 수익성을 가진 우량 기업이 아니라 적자 기업으로 전락하는 것이다.

◆ 100일 초과하는 재고자산회전기간. "상식에 반해"

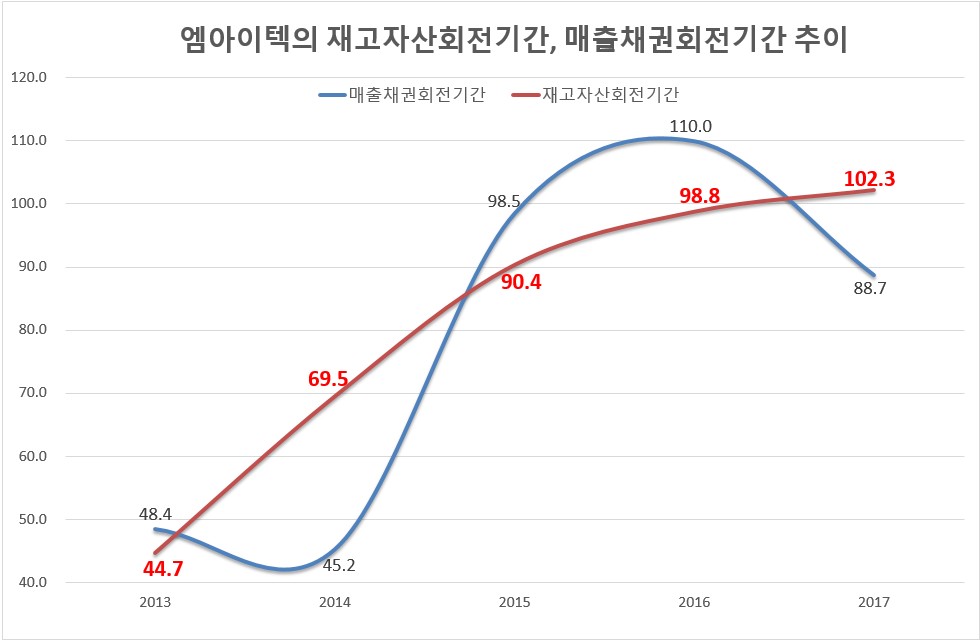

엠아이텍의 재고자산과 매출채권을 재고자산회전기간(일수)과 매출채권회전기간(일수)로 환산해보면 더욱 의문이 제기된다는 지적이다.

엠아이텍의 지난해 재고자산회전기간은 101.2일로 상식적으로 이해하기 어려울 정도로 장기간이라는 지적이다. 이 회사의 재고자산회전기간은 44.7일(2013년)→69.5일(2014년)→90.4일(2015년)→98.8일(2016년)→102.3일(2017년)로 급증하고 있다.

의료기기 업계의 한 전문가는 "스텐트는 진부화가 빠르게 진행되기 때문에 공장에 장기간 보관하기 어렵다"며 "폐기손실처리해야 할 재고자산을 그대로 재무제표 인식하고 있을 수 있다"는 의견을 밝혔다.

실적 개선이 매출채권의 증가에 기인하다보니 영업현금흐름은 악화되고 있다. 엠아이텍의 지난해 영업현금흐름은 8억원으로 전년비 71% 급감했다. 이처럼 현금흐름이 나빠지자 엠아이텍은 지난해 전환사채(CB) 48억원을 발행하기도 했다.

업계에서는 한국거래소의 IPO 심사과정에서 엠아이티의 기업 분석과 재무제표 분석이 철저하게 이뤄져야 한다는 지적이다. 한 전문가는 "시장 참여자들의 궁금증과 의문을 완벽하게 해소시키지 못한 샹태에서 엠아이티의 IPO가 이뤄진다면 주간사(하나금융투자), 회계법인(삼일회계법인), 심사기관(한국거래소) 모두가 책임에서 자유롭지 못할 것”이라고 내다봤다. .

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>