Update2026.05.26 화

[한경탐사봇] CJ CGV(079160) 주가가 52주 신저가에 도달했다. 최저임금 인상에 따라 영화 극장 관련주의 판관비 부담이 커지고 있다. 13일 현재 CJ CGV 주가는 5만 4300원이다.

최근 1년간의 CJ CGV 주가 추이. [이미지=네이버]

CJ CGV의 종가는 지난 4월 말 고점 대비 24.46% 하락한 수준이다.

◆ 2Q 실적 컨센서스 하회, 신저가 원인

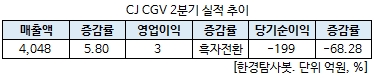

CJ CGV의 2분기 실적이 당초 예상치를 크게 하회하며 52주 신저가를 기록한 것으로 분석된다. CJ CGV는 2분기 연결기준 영업이익이 3억원으로 전년 동기 대비 흑자전환했다고 공시했다. 같은 기간 매출액은 5.80% 증가한 4048억원을 기록했으며, 당기순손실 199억원으로 지난해 같은 기간 보다 적자 폭이 확대됐다.

CJ CGV의 2분기 실적은 시장 컨센서스를 대폭 하회했다. 당초 티켓가격 인상에 따라 영업이익이 119억원을 기록해 흑자전환할 것으로 전망됐다.

그러나 흥행 콘텐츠 부족으로 전국관람객수가 기대치를 하회했고, 최저임금 인상에 따라 일부 상쇄됐다. 국내는 영업손실 12억원을 기록했다. 지난해 같은 기간 90억원 보다는 개선됐으나, 광고 부진과 임차료 증가 등으로 기대 이하의 실적을 기록했다. 특히 2분기 「어벤져스4」 외에 흥행작 부재로 영화관람객 수가 전년 대비 0.1% 증가하는 데 그쳤다.

또 중국 및 터키 박스오피스가 부진해 CJ CGV의 전체 실적이 기대치를 하회한 것으로 풀이된다. 중국과 터키의 2분기 영업손실은 각각 12억원, 33억원을 기록했다. 다만 베트남에서는 입장객수 증가와 ATP(영화티켓가격) 상승으로 전년 동기 대비 23.8% 증가하는 등 이익 성장을 달성한 점은 긍정적이다. 베트남은 영업이익이 52억원으로 집계됐다.

◆ 3분기 성수기 효과에 「신과함께-인과연」 흥행 수혜

CJ CGV의 3분기 실적에 대한 기대감은 커지고 있다. 3분기 성수기 효과와 추석 연휴, 흥행작 발생 등이 주요 요인으로 작용할 전망이다.

일반적으로 폭염이 시작되는 시기에 실내 활동을 즐기는 인구가 증가하기 때문에 극장 관련주들은 이 시기가 성수기다. 최근 서울의 낮 최고기온이 39도를 기록하는 등 111년 만의 폭염이 발생하는 등 무더위가 지속되면서 극장을 찾은 인구가 증가했다.

또 올해 추석은 지난해와는 달리 9월 말에 있어, 3분기 실적은 지난해보다 개선될 것으로 보인다. 특히 지난해 최장 10일 연휴였던 반면 올해는 연휴 기간이 5일이기 때문에 해외 여행보다는 극장을 찾는 인구가 늘 것이라는 분석이다.

여기에 「신과함께-인과연」이 흥행에 성공하면서 관객 동원을 이끌고 있다. 「신과함께-인과연」은 지난 1일 개봉한 이후 개봉 9일만에 누적 관객수 806만253명을 기록했다. 이는 역대 흥행 1위인 「명량」보다 빠른 속도다. 이번주 내로 1000만 관객 돌파는 무난해보인다.

해외 자회사들의 3분기 실적도 기대된다. 중국은 로컬 영화 보호 기간에 접어들며 이연된 자국 영화들이 대거 개봉하면서 실적 회복을 나타낼 전망이다. 베트남도 이미 2분기에 성장세를 이끌고 있고, 3분기에도 이러한 흐름이 지속될 것으로 예상된다. 다만 터키 부문의 실적은 정세 불안에 따른 개봉 연기와 리라화 약세가 이어질 경우 하반기에도 실적 부진이 불가피하다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[079160,CJ CGV]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>