Update2026.05.22 금

[버핏연구소=신현숙 기자] 올 여름 기록적인 폭염이 한반도를 덮쳤다. 3분기 실적 발표 앞둔 가운데 음료업종 중 실적이 증가한 기업이 주목받고 있다.

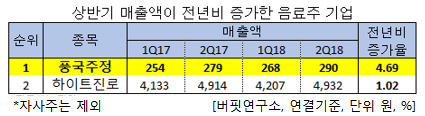

상반기 매출액이 전년비 증가한 음료주 중 1위는 풍국주정(023900)이다. 이 외 유일하게 증가한 업체는 하이트진로(000080)이다.

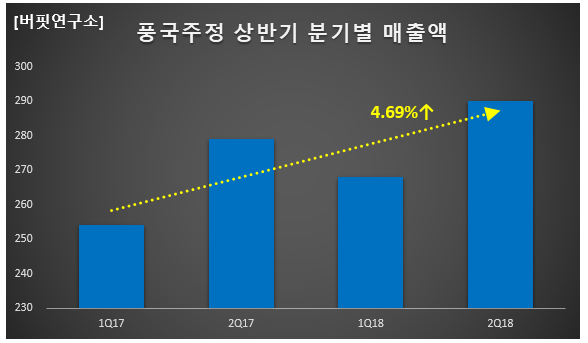

풍국주정은 주정의 제조 및 판매를 영위하고 있다. 올해 상반기 매출액은 558억원으로 전년비 4.69%가 증가했다. 2위를 차지한 하이트지로와도 약 2배의 차이를 보인다. 반면, 음료업 9개 사 중 7개가 전년비 감소했다.

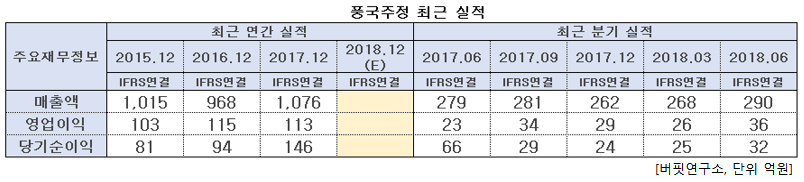

풍국주정은 매 분기 실적이 꾸준히 증가하고 있다. 2분기 매출액, 영업이익, 당기순이익은 각각 290억원, 36억원, 32억원으로 전년비 매출액과 영업이익은 3.94%, 56.52% 증가, 당기순이익은 51.52% 감소했다.

매출은 전방 소주산업의 저도수 출시 확대 등에 따른 주정 수요 감소에도 산업용 가스 및 수소가스 부문의 호조로 전년비 증가했다. 영업이익 또한 원가율 개선 및 지급수수료 감소 등에 따른 판관비 부담 완화로 전년비 증가했다.

그러나 당기순이익은 투자자산처분이익의 제거로 전년비 감소했다.

하반기는 풍국주정의 전방 소주산업의 저도수 출시 확대로 주정 수요 회복이 제한적일 것으로 예상되나, 종속기업의 양호한 성장으로 매출 성장세 이어갈 전망이다.

풍국주정 공장. [사진=풍국주정 홈페이지]

한편, 풍국주정(주정 사업부)은 용접용 탄소가스를 제조하는 ㈜선도산업(산업용가스 사업부)과 표면처리 및 연료용으로 사용되는 수소가스를 제조하는 ㈜에스디지(수소가스 사업부)를 종속기업으로 보유하고 있다.

매출 비중은 주정 사업부 43%, 수소가스 사업부 36%, 산업용가스 사업부 25%이며, 최대주주는 배우 박순애의 남편 이한용(42.23%) 대표이사이다.

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>