Update2026.05.26 화

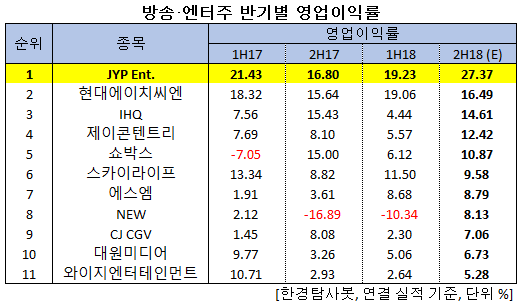

[한경탐사봇] 한국 주식 시장에 상장된 방송·엔터주 가운데 올 하반기 영업이익률이 가장 높을 것으로 기대되는 곳은 JYP Ent(035900)였다.

한경탐사봇의 탐색 결과 올 하반기 JYP Ent(035900)의 예상 영업이익률은 27.37%였다. 이어 현대에이치씨엔(126560)(16.49%), IHQ(003560)(14.61%), 제이콘텐트리(036420)(12.42%) 순이었다.

JYP Ent와 함께 엔터주 빅3인 에스엠(041510)은 8.79%로 7위, 와이지엔터테인먼트(122870)는 5.28%로 11위를 기록했다.

◆JYP Ent, 최근 8개 분기 영업이익률 평균 20%

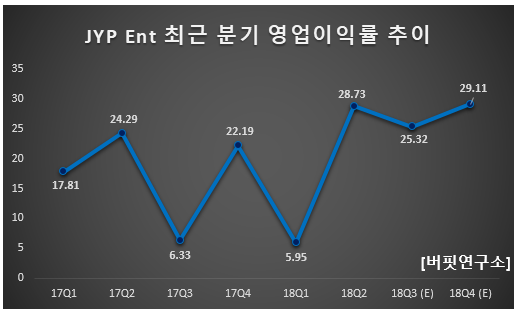

지난해 1분기부터 올해 4분기까지 JYP Ent의 영업이익률 평균은 20%이다.

지난해 3분기와 올해 1분기 실적 부진으로 인해 영업이익률이 감소했다. 그러나 2분기부터 실적 증가로 영업이익은 개선세이다.

JYP Ent의 올해 매출액, 영업이익, 당기순이익은 각각 1266억원, 298억원, 234억원으로 전년비 23.87%, 52.82%, 42.68% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 333억원, 80억원, 59억원으로 전년비 90.29%, 627.27%, 490.00% 증가하는 호실적을 기록할 것으로 전망된다. 수익성이 좋은 음반·음원 매출 비중의 증가로 영업이익률도 25.32%로 전년비 300%p 증가할 것으로 추정된다.

JYP Ent 최근 1년간 주가 변동 추이. [사진=네이버 증권]

실적이 개선되면서 주가도 상승하고 있다. 지난 23일에는 신고가(3만9800원)를 기록했다.

실적 개선의 핵심은 걸그룹 트와이스(TWICE)이다. 트와이스는 내년에 일본 돔 투어를 확정했다. 이는 일본 진출 가수들 중 가장 빠른 속도이며 추가적인 투어가 확정된다면 관객은 40만명 이상으로 추정된다. 트와이스는 이미 올해 일본 아레나 투어로 15만명 이상의 관객을 봤고 국내 누적 음반 판매량은 270만장에 달했다.

이외에 GOT7의 팬덤 성장 및 수익화 시작과 데뷔를 앞둔 라인업이 풍부하다는 장점을 가지고 있다. 적어도 2022년까지 재계약 리스크가 없고 지금까지와 같은 ‘레이블’ 구조 하에 잦은 컴백과 활발한 활동이 예상된다. 이는 초과 비용이 ‘0’에 가까운, 글로벌 플랫폼향 매출액 증가로 이어지며 실적 개선은 지속될 것으로 전망된다.

JYP Ent 소속 걸그룹 트와이스. [사진= JYP Ent 홈페이지]

JYP Ent는 1996년 설립됐고 매출액 비중은 음반·음원 36.75%, 광고 16.78% 콘서트 14.95% 등이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[035900,JYP Ent.]

#종목[126560,현대에이치씨엔]

#종목[003560,IHQ]

#종목[036420,제이콘텐트리]

#종목[086980,쇼박스]

#종목[053210,스카이라이프]

#종목[041510,에스엠]

#종목[160550,NEW]

#종목[079160,CJ CGV]

#종목[048910,대원미디어]

#종목[122870,와이지엔터테인먼트]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>