Update2026.05.22 금

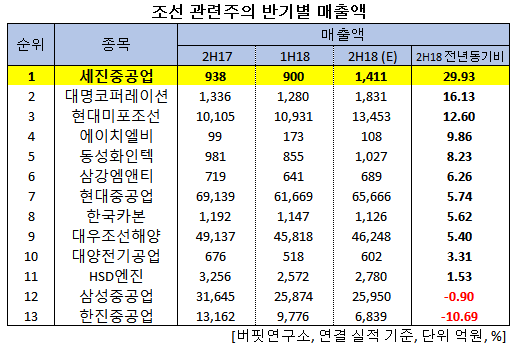

[버핏연구소=신현숙 기자] 버핏연구소 탐사봇의 탐색 결과 조선 관련주들의 올해 추정 실적을 바탕으로 하반기 매출액이 전년 동기 대비 가장 높은 기업은 세진중공업(075580)(29.93%)이었다.

이어 대명코퍼레이션(007720)(16.13%), 현대미포조선(010620)(12.56%), 에이치엘비(028300)(9.86%), 동성화인텍(033500)(8.23%) 등이 뒤를 이었다.

세진중공업은 선박부분품(조선기자재) 제조업을 영위하고 있다.

◆세진중공업, 실적은 개선세

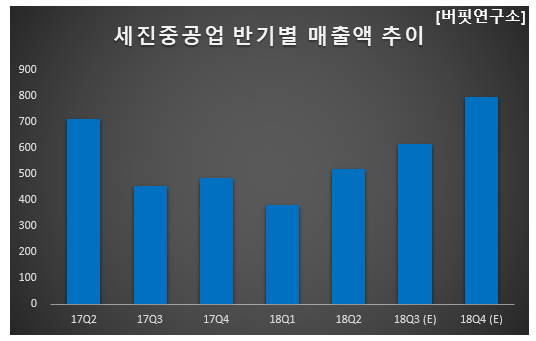

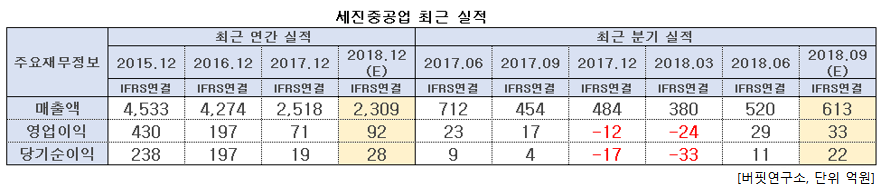

세진중공업 올해 매출액, 영업이익, 당기순이익은 각각 2309억원, 92억원, 28억원으로 전년비 매출액은 8.30% 감소, 영업이익과 당기순이익은 29.58%, 47.37% 증가할 것으로 예상된다.

3분기 매출액, 영업이익, 당기순이익은 각각 613억원, 33억원, 22억원으로 전년비 35.02%, 94.12%, 450.00% 증가할 것으로 추정된다. 고정비와 원가 구조 개선으로 우수한 실적이 지속될 전망이다. 4분기부터는 제작 물량이 늘어나면서 분기 800억원 이상의 매출도 기대된다.

이 기업은 2015년부터 선제적 구조조정을 진행하며 불황기에도 소규모의 적자를 시현했다. 이후 수주 감소에도 불구하고 내부적 노력으로 수익성을 회복하고 영업흑자로 전환했다.

또 독보적인 중소형선 수주역량을 가지고 있는 현대미포조선으로부터 다수의 수주를 받는다는 점을 고려하면 국내 조선 기자재 업체 중 가장 안정적인 수주 풀을 확보하고 있다.

세진중공업 조선소. [사진=세진중공업 홈페이지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>