Update2026.05.26 화

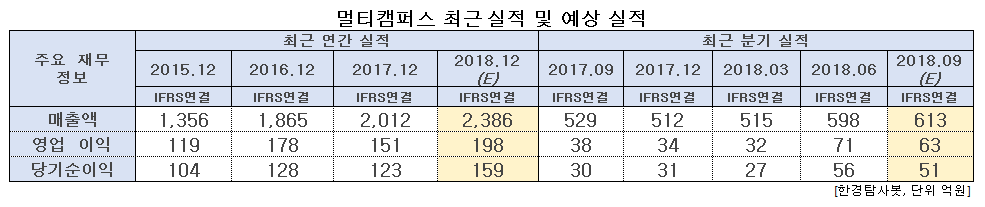

[한경탐사봇] 한국 주식 시장에 상장된 교육주 가운데 매출액이 지속적 증가하는 기업 1위는 멀티캠퍼스(067280)로 조사됐다.

한경탐사봇의 탐색 결과 멀티캠퍼스의 2014년 매출액은 1286억원이었다가 올해 예상 매출액 2386억원으로 4년만에 두 배 가량 증가할 것으로 전망된다. 멀티캠퍼스는 삼성인력개발원에서 분사되어 설립된 삼성 계열의 HRD(Human Resources Development) 기업이다.

◆3분기 영업이익 전년비 66% ↑

지난달 멀티캠퍼스는 3분기(6~9월) 잠정 실적을 공시했다. 연결 기준 매출액 613억원, 영업이익 63억원으로 지난해 동기 대비 각각 15.8%, 66% 증가했다. 1~3분기 합산 실적도 양호하다. 지난해 대비 매출액과 영업이익이 각각 15%, 41% 증가할 것으로 예상된다.

멀티캠퍼스의 이같은 양호한 실적은 교육 서비스, 외국어 서비스, 지식 서비스 부문에서 골고루 성장한 덕분이다.

주 52시간 근무를 이용한 마케팅을 펼치는 멀티캠퍼스. [사진=멀티캠퍼스 홈페이지]

◆주 52시간 시행 수혜

멀티캠퍼스는 주 52시간 근무제 도입에 따른 수혜가 기대된다. 52시간 근무제 도입으로 직원들의 교육, 이러닝 등의 수요가 지속적으로 증가할 것으로 예상된다.

삼성 그룹의 대규모 투자에 따른 수혜도 기대된다. 지난 8월 삼성 그룹은 180조원 대규모 투자를 발표했다. 향후 5년간 청년 1만명을 대상으로 하는 소프트웨어 교육 계획이 포함되어 있다. 10월 31일 삼성전자 이사회에서 ‘삼성 청년 소프트웨어 아카데미 운영’ 안건이 통과되었고, 이에 따라 2019년부터 본격적으로 진행되는 삼성 소프트웨어 교육에 따른 실질적 수혜가 있을 것으로 전망된다.

멀티캠퍼스에서 제공하는 베트남어 강좌. [사진=멀티캠퍼스 홈페이지]

◆해외 시장 진출에 쏠리는 눈

멀티캠퍼스는 해외 시장에도 눈을 돌리고 있다. 지난달 베트남 호치민 인터컨티넨탈 호텔에서 포럼을 개최했다. 이날 포럼에서는 ‘한국 기업의 베트남 진출로 보는 과거, 현재 그리고 미래’를 주제로 한 강연이 이루어졌다. 멀티캠퍼스는 베트남의 인력이 우수하지만 인재 양성 인프라가 미비하다고 보고 시장 개척에 나서고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[067280,멀티캠퍼스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>