Update2026.05.22 금

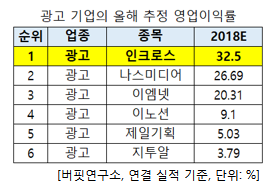

[버핏연구소=김주희 기자] 올해 광고 기업 가운데 가장 높은 영업이익률을 기록할 것으로 기대되는 기업은 인 인크로스(216050)로 조사됐다.

광고 기업들의 올해 추정 실적을 바탕으로 영업이익률을 조사한 결과 1위는 인크로스(216050)(32.5%)였다. 이어 나스미디어(089600)(26.69%), 이엠넷(123570)(20.31%), 이노션(214320)(9.1%), 제일기획(030000)(5.03%), 지투알(035000)(3.79%)이 뒤를 이었다.

◆인크로스, 꾸준한 상승세

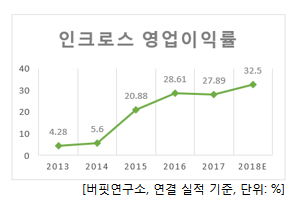

인크로스의 영업이익률은 최근 5년간 상승 추세를 보였다. 2013년 4.28%(7위), 2014년 5.6%(5위)에서 2015년 20.88%(3위), 2016년 28.61%(2위)로 대폭 상승했다. 지난해는 전년비 소폭 하락한 27.89%(3위)를 기록했다.

올해는 다시 상승세를 이어갈 전망이다. 올해 추정 영업이익률은 32.5%로 전년비 5.9%p 증가가 기대된다.

◆올해 두자리수 실적 개선 기대

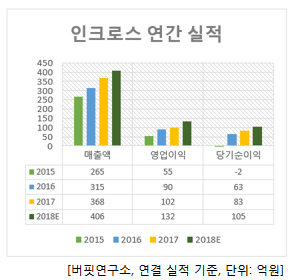

인크로스는 2015년부터 지속적으로 실적이 개선되고 있다. 최근 3년간 매출액, 영업이익, 당기순이익이 각각 연평균 17.85%, 38.48%, 1640.9% 증가했다. 올해 추정 실적은 매출액 406억원, 영업이익 132억원, 당기순이익 105억원으로 각각 전년비 10.33%, 29.41%, 26.51% 증가가 기대된다.

◆시장 점유율 확대

인크로스는 모기업 NHN엔터 그룹의 플랫폼을 포함한 주요 미디어사의 광고 사업을 대행하고 있다. NHN엔터 그룹이 보유한 DMP(Data Management Platform, 데이터 관리 플랫폼)를 바탕으로 정교한 광고 효과 추정이 가능해 상품 경쟁력 강화를 통한 시장 점유율 확대가 기대된다.

올해 상반기에는 모바일 게임 관련 사업부를 신설하고 3분기부터 본격적인 영업에 돌입했다. 올해 연말 모바일 게임 대작들의 출시와 대규모 업데이트가 예정되어 있어 새롭게 진출한 인크로스의 시장 침투가 기대된다.

[사진=인크로스 홈페이지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>