Update2026.05.26 화

[한경탐사봇] 인터넷 방송 기업 아프리카TV(067160)가 5년 연속 ROE(자기자본이익률)가 개선되고 있는 것으로 조사됐다.

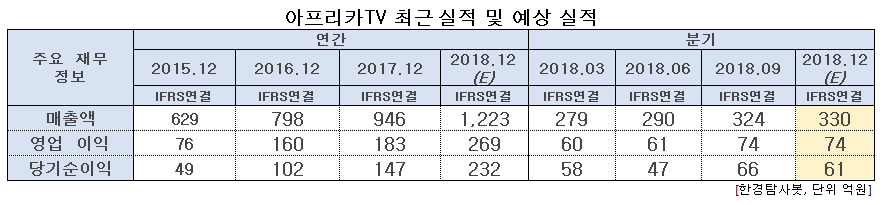

한경탐사봇의 탐색 결과 아프리카TV는 2013년 ROE 0.93%에서 2017년 ROE 23.24%로 25배 증가했다. 2018년 예상 ROE는 26.88%로 6년 연속 ROE 증가가 가능할 것으로 전망된다. ROE는 투입한 자기 자본이 얼만큼의 이익을 나타냈는지의 지표로 기업의 대표적인 수익성 지표이다.

◆아프리카TV, 시장 예상을 뛰어넘는 3분기

아프리카TV의 3분기 실적은 매출액 324억원, 영업이익 74억원을 기록했다. 각각 전년 동기 대비 31%, 52% 성장한 수치이다. 직전 분기와 비교해도 12%, 21% 성장했다. 3분기 영업이익률은 23%로 2017년 영업이익률 19%에서 약 4% 성장했다.

3분기 실적을 이끈 것은 전 부문의 고른 성장으로 분석된다. 아이템 매출은 256억원으로 전분기 대비 7.3%, 광고 매출은 47억원으로 전분기 대비 25.8% 성장했다. 오픈스튜디오(PC방) 매출은 13억원으로 41%의 고성장에 성공했다.

◆규제에도 불구하고 상승하는 실적

다양항 규제가 아프리카TV의 악재가 될 것이라고 예상되었지만 아프리카TV 실적 상승을 막지 못했다. 지난해 국정 감사 이후 아프리카TV 일결제 한도가 3300만원에서 100만원으로 축소되었다. 하지만 유료 아이템 매출은 전년 대비 27% 증가했다. 가입자별 평균 매출액 확대가 유료 아이템 매출의 증가로 연결되었다. 정부의 먹방 규제로 아프리카TV 주요 콘텐츠에 제한이 생길 것이라는 우려도 존재했으나 영향은 미미했다.

이러한 성장세는 2019년 실적에 큰 영향을 미칠 것으로 예상된다. 아프리카TV의 2019년 예상 영업이익은 360억원이다. 아이템 결제가 대중화되며 아이템 매출이 2년 연속 20% 이상 성장하는 흐름이 지속될 전망이다. 광고 매출과 오픈스튜디오 매출 또한 증가세가 예상된다.

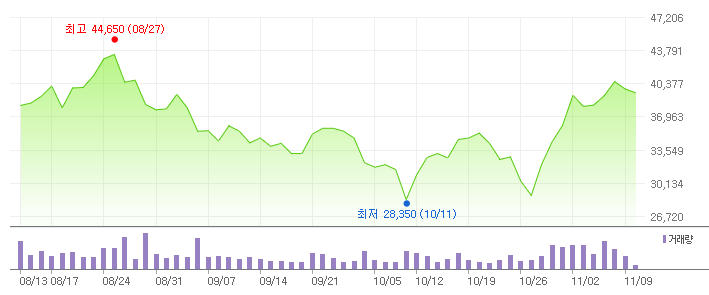

아리카TV 최근 3개월 주가 추이. [사진=네이버증권]

◆4분기 겨울방학은 성수기

아프리카TV는 2019년 다양한 모멘텀으로 기대가 가능하다. 올해 여름 월드컵 중계 효과료 장중 신고가를 기록한 이후 주가가 하락했지만 이는 과도한 디스카운트라는 전문가들의 지적이 존재한다.

4분기는 겨울방학과 광고 시장 성수기 효과로 매출 성장이 전망된다. 2019년에는 IPTV와 VOD, 케이플TV로의 플랫폼 확장도 진행 중이다. 시장 확대가 성공한다면 플랫폼 다변화와 광고 매출 성장이 지속될 수 있다고 전문가들은 전망했다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[067160,아프리카TV]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>